SEPA-Ratgeber

Was ist SEPA?

Das Fundament zur Errichtung eines solidarischen europäischen Marktes im bargeldlosen Zahlungsverkehr errichtete die EU bereits mit der Lissabon-Agenda im Jahr 2000. Um effektiver und vor allem wettbewerbsorientierter auf diesem Markt agieren zu können, sollten in ganz Europa gleichartige Standards und Verfahren geschaffen werden, die eine bessere Abwicklung der Euro-Zahlungen ermöglichen. Folgend kam es 2002 zur Gründung des European Payments Council (EPC). Dieser wiederum hat maßgebend zur Entwicklung der SEPA-Verfahren beigetragen und für dessen Einführung in Europa gesorgt. Für einen gemeinsamen europäischen Rechtsrahmen sorgte die EU, insbesondere was die Zahlungsdienstrichtlinie betraf. „Mit der Verordnung über grenzüberschreitende Zahlungen in der Gemeinschaft […] wurde darüber hinaus sichergestellt, dass für grenzüberschreitende Euro-Zahlungen bis zu einem Betrag von 50.000 Euro die gleichen Gebühren erhoben werden wie für entsprechende inländische Euro-Zahlungen.“ (https://www.sepadeutschland.de/de/ueber-sepa)

Zu den SEPA-Ländern gehören u.a.:

- die EU-Mitgliedsstaaten: Bulgarien, Belgien, Dänemark, Estland, Deutschland, Frankreich , Finnland, Irland, Griechenland, Italien, Litauen, Lettland, Malta, Luxemburg, Österreich, Niederlande, Polen, Portugal, Schweden, Rumänien, Slowakei, Slowenien, Spanien, Tschechien, Ungarn, Vereinigtes Königreich von Großbritannien und Zypern sowie

- die EWR-Staaten: Island, Lichtenstein und Norwegen als auch

- weitere Staaten/ Gebiete: Schweiz; Mayotte, Monaco, Saint-Pierre und Miquelon.

Die Nutzung des SEPA-Verfahrens

Bereits seit dem 28. Januar 2008 wird die SEPA-Überweisung von circa 4.500 Dienstleistern angeboten. Ebenso steht das SEPA-Lastschriftverfahren bei den meisten Zahlungsdienstleistern in Europa seit dem 2. November 2009 zur Verfügung. Bisher wurde eine „Basisvariante“ angeboten als auch ein Verfahren, dass ausschließlich für den Zahlungsverkehr mit Geschäftskunden gedacht war. Durch die Preisverordnung sind seit November 2010 alle europäischen Zahlungsdienstleister verpflichtet die SEPA-Basislastschrift in ihrem Unternehmen zu realisieren.

Nun… müßig nährt sich das Eichhörnchen… und dementsprechend schwerlich tut sich die breite Masse mit der Nutzung des SEPA-Verfahrens bzgl. des rein marktorientierten Ansatzes, was aber größtenteils an den nationalen Verfahren der vergangenen Jahrzehnte liegt. Da bisher die jeweiligen Forderungen bzw. Nachfragen des Marktes weitestgehend abgedeckt wurden, begehrt die kritische Masse gegen diese Neurungen auf bzw. gelang es der europäischen Kreditwirtschaft nicht, diese bisher ganz für das neue Verfahren zu gewinnen. Im Zugzwang hieß es daraufhin, dass ein Auslauftermin festgesetzt werden müsse. Schließlich plädierte auch die EPC, als eine von vielen Interessengruppen dafür, Auslauftermine verbindlich zu machen mit dem Ergebnis, dass nun nach dem festgesetzten Datum nur noch SEPA-Produkte genutzt werden können.

Die SEPA-Verordnung

Zum 31. März 2012 trat der ursprüngliche Vorschlag der Europäischen Kommission „Verordnung zur Festlegung der technischen Vorschriften und der Geschäftsanforderungen für Überweisungen und Lastschriften in Euro und zur Änderung der Verordnung (EG) Nr. 924/200“ vom Dezember 2010 in Kraft. Über ein Jahr wurde der inzwischen deutlich abgewandelte Verordnungsentwurf von den Verantwortlichen, Europäische Kommission, Europäisches Parlament und Europäischer Rat, diskutiert und schließlich finalisiert.

Angelegenheiten, die in der Verordnung geregelt bzw. festgesetzt wurden, sind u.a. die gesetzten technischen Anforderungen für Lastschriften und Überweisungen in Euro. Daneben bildet das Kernelement die verbindlich vereinbarten Auslauftermine für die Zahlverfahren auf nationaler Ebene. Dementsprechend müssen ab Februar 2014 Verfahren wie Überweisung bzw. Lastschrift in Euro, die in den einzelnen Euro-Ländern angeboten werden, den in der Verordnung festgesetzten Anforderungen entsprechen. Aus diesem Grund folgte die Dringlichkeit einen festen Termin anzusetzen. Denn solange an dieser Stelle nichts Endgültiges entschieden wird, schlängeln sich die einzelnen Länder an der SEPA-Verordnung vorbei und sitzen deren Entwicklung aus bzw. fühlen sich wenig bis gar nicht dazu veranlasst, sich mit der Migration des Zahlungsverkehrs in ihrem Unternehmen zu beschäftigen. „Mit der Festsetzung des Auslauftermins besteht nun Planungssicherheit und die Notwendigkeit, die Migration anzugehen.“ (https://www.sepadeutschland.de/de/ueber-sepa)

Dadurch ist zumindest eine gewisse Dynamik entstanden und das noch vor dem Auslauftermin, der auf einen weiteren Anstieg der Nutzungszahlen der SEPA-Überweisungen und Lastschriften hoffen lässt.

Die SEPA-Überweisung

Bereits seit Januar 2008 ist es möglich, Überweisungen in Euro innerhalb Deutschlands bzw. grenzüberschreitend in jegliches SEPA-Teilnehmerland mit einer SEPA-Überweisung zu tätigen. Das nationale Überweisungsverfahren soll spätestens bis Februar 2014 endgültig durch die SEPA-Überweisungen in den Euro-Ländern abgelöst werden. Zahlungen, die in anderen europäischen Währungen abgewickelt werden sollen, bedürfen weiterhin zusätzlicher Formulare bzw. Entgelte oder Ausführungsfristen. Entscheidend dabei ist, dass die SEPA-Überweisungen nur mit der Euro-Währung abgewickelt werden können.

Ihnen gefällt unsere Infografik? Wenn Sie eine Webseite betreiben und diese Infografik Ihren Lesern anbieten möchten, können Sie das kostenlos machen. Einfach den nachfolgenden Code kopieren und auf Ihrer Webseite einfügen:

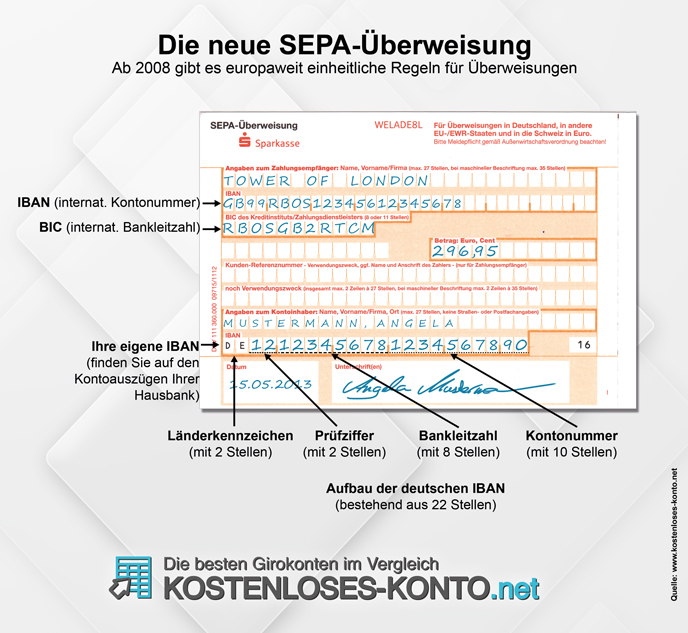

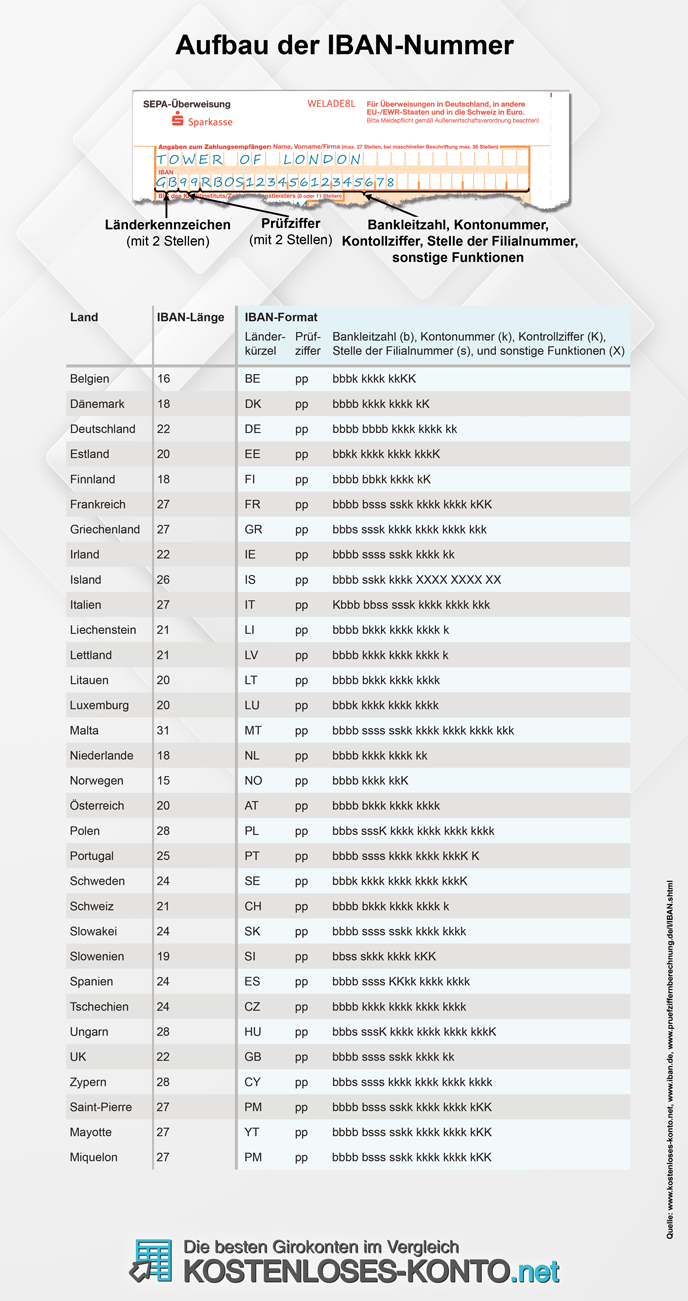

Zwei besondere Kennziffern in der SEPA-Überweisung beschreiben bzw. identifizieren den Überweisenden, den Begünstigten sowie den entsprechenden Zahlungsdienstleistenden. Dies ist zum einen die International Bank Account Number (IBAN), d.h. die internationale Kontonummer als auch der Business Identifier Code (BIC), die internationale Bankleitzahl. Diese beiden neuen Kennziffern sollen also zukünftig die althergebrachte Kontonummer wie Bankleitzahl ersetzen. In Deutschland haben aber alle Bankkunden noch ausreichend Zeit sich den neuen Gegebenheiten anzupassen. Da alte Kontonummer und Bankleitzahl von den entsprechenden Zahlungsdienstleistern voraussichtlich noch bis Februar 2016 akzeptiert werden. D.h. hier bieten die Zahlungsdienstleistenden zukünftig eine kostenlose Zusatzleistung, in dem die Kontonummer dennoch in eine IBAN umgewandelt wird. Den BIC wird man höchstwahrscheinlich ab Februar 2014 bei inländischen Überweisungen nicht mehr benötigen. Für grenzüberschreitende Geldtransferleistungen jedoch gilt dies erst ab Februar 2016.

Ihnen gefällt unsere Infografik? Wenn Sie eine Webseite betreiben und diese Infografik Ihren Lesern anbieten möchten, können Sie das kostenlos machen. Einfach den nachfolgenden Code kopieren und auf Ihrer Webseite einfügen:

Der Vorteil der SEPA-Überweisungen liegt darin, dass es keinen Unterschied mehr macht, ob nun Inlands- oder Auslandsüberweisung, solange es sich dabei jedoch um ein anderes SEPA-Teilnehmerland, welches zur EU bzw. zum europäischen Wirtschaftsraum zählt, handelt. Diese Tatsache allein wird Entgelte oder Ausführungsfristen nicht beeinflussen.

Bei Online- oder beleglosen Überweisungen gilt die Vorgabe im Europäischen Wirtschaftsraum oder der Europäischen Union: der Überweisungsbetrag steht dem Zahlungsempfänger bereits nach einem Bankarbeitstag zur Verfügung. Handelt es sich um einen beleghaften Überweisungsträger verlängert sich die Ausführungsfrist auf höchstens zwei Bankarbeitstage.

Das SEPA-Lastschriftverfahren

Zwei Verfahren sind in diesem Zusammenhang zu nennen. Zum einen die SEPA-Basislastschrift (auch: SEPA Core Direct Debit) und zum anderen die SEPA-Firmenlastschrift (auch: SEPA Business to Business Direct Debit). Ein Verfahren, welches speziell für den Zahlungsverkehr mit Geschäftskunden ausgerichtet ist. Das deutsche Einzugsermächtigungslastschriftverfahren und das SEPA-Basislastschriftverfahren sind sich in Grundzügen sehr ähnlich. Das SEPA-Firmenlastschriftverfahren dagegen ist besonders auf die Bedürfnisse der Geschäftskunden abgestellt und mit dem gegenwärtigen Abbuchungsverfahren vergleichbar.

Das Angebot beider SEPA-Lastschriftverfahren gilt seit November 2009. „Damit sind im einheitlichen Euro-Zahlungsverkehrsraum erstmals auch grenzüberschreitende Lastschriften möglich.“ (https://www.sepadeutschland.de/de/sepa-lastschrift) D.h. Geldtransferwege über Landesgrenzen hinaus werden dadurch deutlich erleichtert, vor allem für Zahlende, die regelmäßig Geld in europäische Nachbarländer transferieren müssen. Fällige Beiträge können nun vom Inlandszahlungskonto in Form einer SEPA-Lastschrift abgebucht werden. Für dieses Lastschriftverfahren werden dann grundsätzlich IBAN und BIC benötigt anstatt der alten Kontonummer und Bankleitzahl.

Das Mandat gilt als rechtliche Legitimation für den Einzug von SEPA-Lastschriften. Es enthält bereits das Einverständnis des Zahlers gegenüber dem Zahlungsempfänger, dass fällige Forderungen durch eine Lastschrift und die Anweisung an den entsprechenden Zahlungsdienstleister zur Einlösung von dem entsprechenden Zahlungskonto abgebucht werden können. Diese Umstellung auf eine SEPA-Basislastschrift ist für den Zahler mit keinerlei Aufwand verbunden. Die Änderung der Geschäftsbedingungen der Zahlungsdienstleister vom 9. Juli 2012 sehen vor, dass bereits veranlasste Einzugsermächtigungen ebenso für den Einzug von SEPA-Basislastschriften verwendet werden können.

Liegt ein gültiges Mandat vor, können SEPA-Lastschriften noch 8 Wochen nach dem Abbuchungstag zurückgegeben werden und dies ohne weitere Angabe von Gründen. Diese Frist verlängert sich allerdings um 5 weitere Wochen, wenn das unterschriebene Mandat fehlt.

Merkmale der SEPA-Lastschrift

- Es gilt ein festes Fälligkeitsdatum, an welchem die Belastung des Zahlungskontos erfolgt. Dieses wird dem Lastschrifteneinreicher vorab rechtzeitig mitgeteilt. Somit trägt der Zahler die Verantwortung dafür, dass sein Konto zum Zeitpunkt der Belastung ausreichend gedeckt ist.

- Jeder Zahlungsempfänger ist in Besitz einer individuellen Kennung zur Identifizierung seiner Person. Dabei handelt es sich um die Creditor Identifier (CI), d. h. eine Gläubiger-Identifikationsnummer. CI und die Mandatsreferenznummer geben dem Zahler die Möglichkeit abzugleichen, welche Belastungen auf seinem Konto vorgenommen wurden. In Deutschland hat die Gläubiger-Identifikationsnummer 18 Stellen und wird von der Deutschen Bundesbank vergeben.

Zusammenfassung

In Anbetracht der Tatsache, dass der Euro-Raum immer mehr zusammen wächst, macht es durchaus Sinn ebenso das Verfahren für Überweisungen und Lastschriften auf eine einheitliche europäische Linie anzupassen, Zahlungsverkehr dadurch zu erleichtern, Kosten zu sparen und gleichzeitig, auch wenn es auf den ersten Blick nicht so scheint, den Verbraucher zu stärken. Auf unserem Portal www.kostenloses-konto.net halten wir Sie daher auch zukünftig über alle wichtigen Änderungen bzw. Neuigkeiten bzgl. des SEPA-Verfahrens auf dem Laufenden.