Kostenloses Girokonto finden

| Empfehlungen der Redaktion | |

|---|---|

Zum Test |

|

| Zum Antrag | |

Zum Test |

|

| Zum Antrag | |

Zum Test |

|

| Zum Antrag | |

Um Ihnen die Auswahl des für Sie am besten geeigneten kostenlosen Kontos zu erleichtern, haben wir für Sie Angebote verglichen und zeigen Ihnen, bei welcher Bank Sie Ihr Girokonto gebührenfrei eröffnen können.

Dabei geht es uns nicht nur um den Wegfall der Kontoführungsgebühren, sondern den Vergleich aller wichtigen Merkmale der einzelnen Konten.

- Keine Kontoführungsgebühren und als Gehaltskonto nutzbar

- Kostenlose Maestro/EC-Karte sowie Kreditkarte bei entsprechender Bonität kostenlos bzw. günstig erhältlich

- Onlinebanking per Internet

Girokonto-Vergleich und -Rechner

Eine detaillierte Gegenüberstellung und Auswertung aller hier vorgestellten kostenlosen Konten im Hinblick auf interessante Kriterien wie zum Beispiel Gebühren für den bargeldlosen Zahlungsverkehr mittels Kreditkarte, Zinsen für einen Dispokredit oder Guthabenverzinsung der Kreditkartenkonten, finden Sie in auf der nachfolgenden Seite in unserem Girokontovergleich bzw. Girokontorechner:

Dispozinsen: Das verlangen die 55 größten Banken in Deutschland

- Dispozinsen im Check

- Von 6,90 bis 11,95 %

- 55 Banken in der Übersicht

Nur bei uns: Der Girokonto-Test in Echtzeit

- Girokonto-Test in Echzeit

- Immer aktuell

- das beste Girokonto finden

Inhaltsverzeichnis

- Girokonto-Vergleich und -Rechner

- Dispozinsen: Das verlangen die 55 größten Banken in Deutschland

- Nur bei uns: Der Girokonto-Test in Echtzeit

- Wie finde ich das beste Girokonto?

- Niedrige Zinsen beim Dispokredit als Auswahlkriterium?

- Auslandsüberweisung – Wer ist besser: Bank oder Transferdienstleister?

- Online-Girokonten bei Direktbanken immer beliebter

- Online-Banking immer beliebter auf Kosten von Filialbesuch

- Beliebteste Nutzung von Online-Banking: Überweisungen

- Zinspolitik der EZB zwingt Banken dazu, Gebühren beim Girokonto einzuführen

- Geldhäuser wollen weiterhin an gratis Girokonten festhalten

- Jeder dritte Verbraucher spart auf dem Girokonto

- Unser Tipp: Tagesgeld als ideale Ergänzung zu Ihrem neuen Girokonto.

Wie finde ich das beste Girokonto?

Schon unser Detailvergleich zeigt, dass Girokonten komplexe Produkte sind. Daher gibt es nie DAS beste Girokonto, sondern immer nur ein den persönlichen Anforderungen am besten gerecht werdendes Girokonto. Eine Möglichkeit, das passende Konto zu finden, ist unser Girokontorechner. Dieser zeigt Ihnen nach Eingabe des durchschnittlichen Geldeingangs pro Monat, des durchschnittlichen Guthabens auf dem Girokonto, des (optional) geschätzten Kreditkartenumsatzes pro Jahr und der Berufsgruppe die günstigsten Konten. Wichtig: in den Gesamtkosten des 1. Jahres rechnen wir mögliche Prämien mit ein.

Wer systematisch vorgehen will, muss sich vor der Wahl eines neuen Girokontos einige Fragen stellen:

- Ist mir eine kostenlose Kontoführung wichtig oder sind es eher Merkmale wie eine kostenlose Kreditkarte?

- Sind für mich die Guthabenzinsen oder die Dispozinsen des Girokonto interessanter?

- Lege ich Wert auf kostenlose Bargeldabhebungen?

- Gibt es für mich spezielle Angebote (für Studenten, Jugendliche, Freiberufler, Selbstständige)?

- Benötige ich eine Kreditkarte, die ich weltweit ohne Fremdwährungsgebühren nutzen kann?

- Lege ich Wert auf bestimmte Zugangsverfahren beim Onlinebanking? (Eine Übersicht, welches Konto aus diesem Vergleich durch welches Zugangsverfahren zum Onlinebanking abgesichert ist und wie sicher die einzelnen Verfahren sind, finden Sie auf der folgenden Seite: Onlinebanking)

Wer diese und ähnliche Fragen für sich beantwortet, findet mithilfe unserer Vergleiche wesentlich schneller das am besten passende Girokonto. Für alle anderen lohnt sich vielleicht ein Blick in unseren Girokonto-Test, der tagesaktuell die Angebote der besten Banken bewertet.

Niedrige Zinsen beim Dispokredit als Auswahlkriterium?

An dieser Stelle streiten sich die Geister: während Verbraucherschützer die – teilweise hohen – Zinsen beim Dispokredit verteufeln und eine staatliche Obergrenze für selbige fordern, nutzt ein guter Teil der Girokontoinhaber in Deutschland die Möglichkeit, sein Konto auch mal kurzfristig überziehen zu können. Unser Tipp: wenn Sie ihr Konto bereits in der Vergangenheit mehrfach überzogen haben oder sich nicht sicher sind, ob Sie es in Zukunft immer im Guthaben führen können, dann vergleichen Sie die Dispozinsen sorgfältig. Unser Dispokredit-Vergleich zeigt auf einen Blick, dass zwischen den Zinssätzen der günstigsten und denen der teuersten Banken über 100 Prozent liegen!

Auslandsüberweisung – Wer ist besser: Bank oder Transferdienstleister?

In unserem Test gehen wir der Frage nach, was für Verbraucher günstiger ist, wenn sie eine Überweisung ins Nicht-EU Ausland tätigen wollen. Neben den Banken tummeln sich hier mit Namen wie Azimo oder Transferwise so genannte Transferdienstleister, deren Geschäftsmodell es ist, solche Auslandsüberweisungen günstiger anzubieten als es herkömmliche Banken können. Ob das in der Praxis auch so ist, zeigt unser Test auf. So viel sei verraten: Sie werden überrascht sein…

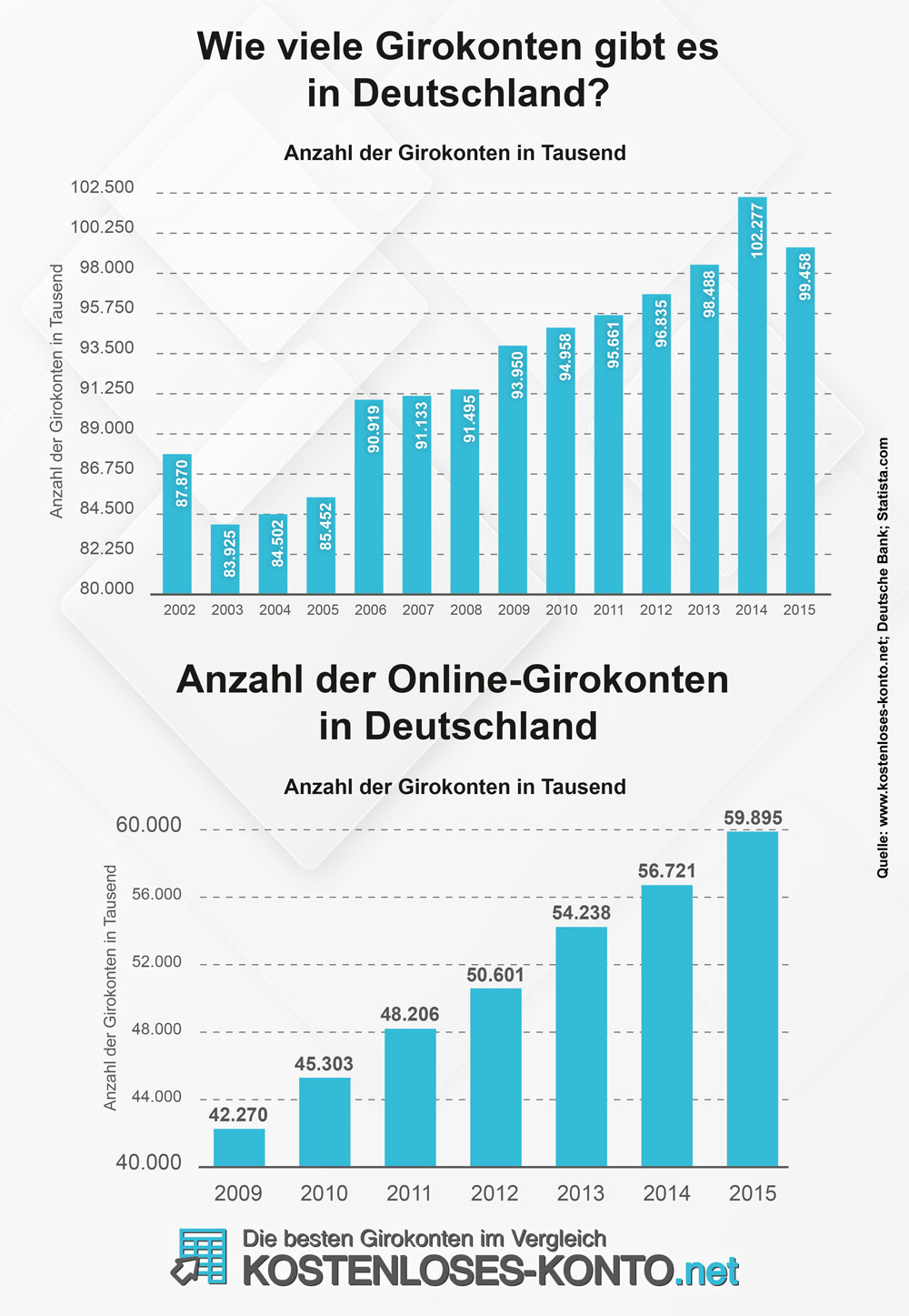

Online-Girokonten bei Direktbanken immer beliebter

Über 100 Millionen Girokonten werden in Deutschland geführt – davon mittlerweile deutlich über 50 Prozent als Onlinekonten und größtenteils bei Direktbanken.

Neben den reinen Zahlen ist das Wachstum sehr interessant: während die Anzahl der insgesamt in Deutschland geführten Konten von 2010 auf 2014 um 7,30 Prozent zulegte, stieg die Anzahl der online geführten Konten im selben Zeitraum um 24,30 Prozent an.

Damit stieg deren Anzahl über dreimal so schnell wie die aller Girokonten. Ein deutliches Zeichen dafür, dass bei den Verbrauchern ein Umdenken weg von der Filiale hin zum rein online geführten Konto stattfindet.

Wir rechnen im Laufe des Jahres mit einem weiteren Anstieg der Anzahl online geführter Girokonten. Weitere Informationen zu diesem Thema finden Sie in unserem Ratgeber zum Thema „Girokonto wechseln„.

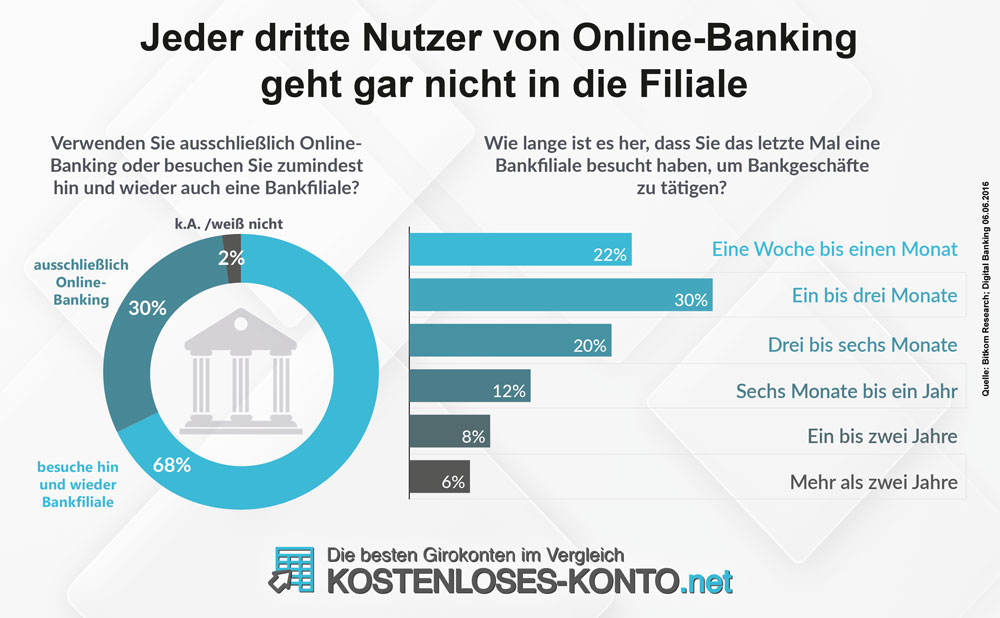

Online-Banking immer beliebter auf Kosten von Filialbesuch

Welche Auswirkungen die steigende Beliebtheit von Online-Girokonten und Online-Banking hat, zeigen die Ergebnisse der Studie „Digital Banking“ von Bitkom Research. Laut dieser Studie geht bereits jetzt schon jeder dritte Nutzer von Online-Banking gar nicht mehr in die Filiale seiner Bank. Nur jeder zweite Verbraucher war innerhalb der letzten drei Monate überhaupt in seiner Bankfiliale, um Bankgeschäfte zu tätigen. Alle Zahlen und Fakten in der nachfolgenden Infografik auf einen Blick:

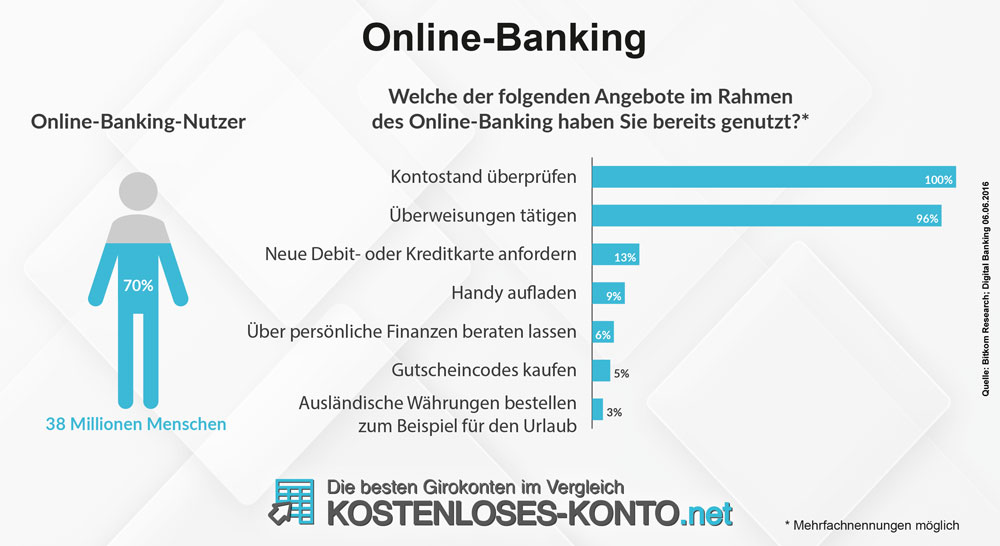

Beliebteste Nutzung von Online-Banking: Überweisungen

Das Prüfen des eigenen Kontostandes sowie das ausgeben von Überweisungen sind laut der bereits erwähnten Studie von Bitkom Research die mit 100 bzw. 96 Prozent am häufigsten genutzten Angebote beim Online-Banking. Interessant aus unserer Sicht sind die vier Prozent der Verbraucher, die zwar Online-Banking haben, darüber aber anscheinend noch nie eine Überweisung getätigt haben. Die Anforderung neuer Debit- oder Kreditkarten folgt mit 13 Prozent abgeschlagen auf Platz drei:

Zinspolitik der EZB zwingt Banken dazu, Gebühren beim Girokonto einzuführen

Wer den Markt für kostenlose Girokonten seit einigen Jahren beobachtet, merkt schnell: die Zeit von kostenlosen Girokonten ist vorbei. Dieselben Worte sprach Georg Fahrenschon, Präsident des Deutschen Sparkassen- und Giroverbandes (DSGV) als er die Zahlen für das abgelaufene Geschäftsjahr 2015 präsentierte. Nicht nur seiner Meinung nach ist die (falsche) Zinspolitik der Europäischen Zentralbank der Auslöser für diese Entwicklung, denn Strafzinsen für Guthaben der Banken auf ihren Zentralbankkonten sowie sinkende Zinsmargen zwingen Banken und Sparkassen dazu, sich neue Ertrags- und Erlösquellen zu suchen.

Zwar werben immer noch etliche Kreditinstitute – vor allem Direktbanken – mit einem kostenlosen Girokonto. In der Realität nutzt aber nur jeder Vierte ein solches kostenloses Angebot. Das bedeutet im Umkehrschluss, dass für 75 Prozent der Bankkonten ein Girokonto auch Geld kosten darf, wenn denn die Leistung stimmt. Eine Studie der Beratungsgesellschaft Kampmann, Berg & Partner kommt zu folgenden Aussagen: „Jeder Zweite zahlt im Durchschnitt sieben Euro pro Monat für die Kontoführung. Weitere 26 Prozent kümmern sich gar nicht erst um die genaue Höhe der Kontogebühren.“.

Verbraucher, die auf der Suche nach einem kostenlosen Girokonto sind, werden also auch weiterhin fündig werden, nur noch genauer hinschauen müssen: neben der reinen Kontoführungsgebühr sind es vor allem „versteckte“ Kosten wie etwa für beleghafte Überweisungen, an denen immer mehr Geldhäuser schrauben werden. Beim Vergleich verschiedener Angebote hilft unser Girokontovergleich, mit dem sich die Kosten, Gebühren und Ausstattungsmerkmale von bis zu drei Girokonten parallel im Detail vergleichen lassen.

Geldhäuser wollen weiterhin an gratis Girokonten festhalten

Eine Befragung der Managementberatung Horváth & Partners unter 50 Entscheidern von Geldhäusern in Deutschland, Österreich und der Schweiz ergab, dass neue Gebührenmodelle bei Girokonten eine bevorzugte Wahl sind, um das Endkundengeschäft der Banken rentabler zu machen. Parallel will ein Großteil der Banken allerdings an kostenlosen Online-Konten festhalten. Die wichtigsten Fakten der Befragung auf einen Blick:

- 60 Prozent der Geldhäuser wollen aber auch weiterhin an gratis Online-Konten festhalten

- 67 Prozent der Geldhäuser aus Deutschland planen, die Gebühren beim Girokonto zu erhöhen

- Mehr als zwei Drittel der Geldhäuser wollen ihr Filialnetz um bis zu 30 Prozent ausdünnen

- Mehr als 70 Prozent der Geldhäuser wollen die Anzahl ihrer Mitarbeiter um bis zu 20 Prozent reduzieren

Die wichtigsten Ergebnisse dieser Studie haben wir in der nachfolgenden Infografik zusammengefasst:

Jeder dritte Verbraucher spart auf dem Girokonto

Eine Zahl, die uns ein wenig erschreckt hat: laut einer Ende August 2016 von der Bank of Scotland veröffentlichten Umfrage spart jeder dritte Deutsche auf dem Girokonto. Hauptgrund: für 59 Prozent, weil das Geld jederzeit verfügbar ist, und für 48 Prozent aus Gewohnheit:

Unser Tipp: Tagesgeld als ideale Ergänzung zu Ihrem neuen Girokonto.

- Hohe Zinsen erhalten

- Täglich über Erspartes verfügen

- Sichere Geldanlage