Geldfälschungen und strafrechtliche Konsequenzen

Selbst wenn Geldfälschungen seit jeher mit strafrechtlichen Konsequenzen verfolgt werden, scheint es sich dabei um ein »Hobby« zu handeln, wovon der ein oder andere Wirtschaftskriminelle so einfach nicht die Finger lassen kann bzw. will. Die auferlegten Strafen sind dabei in ihrem Ausmaß unterschiedlich und bemessen sich entsprechend des kriminellen Vorsatzes des Geldfälschers.

Der Gesetzgeber hat zur strafrechtlichen Verfolgung von an Geldfälschung beteiligten Personen den §§ 146 ff. Strafgesetzbuch (StGB) vorgesehen. Mittels dieser Paragraphen erhofft sich der Staat mehr Sicherheit und Zuverlässigkeit im Zahlungsverkehr sowie bei der strafrechtlichen Verfolgung krimineller Geldfälscher.

§§ 146 ff. StGB – Regelung zu Geldfälschungsdelikten

Bei diesen gesetzlichen Regelungen im Strafgesetzbuch ist auf bestimmte Definitionen besonders zu achten. Im Paragraph 146 StGB steht die Begrifflichkeit des Wortes »Geld« natürlich im Fokus. Geld beschreibt in diesem Zusammenhang besonders das »[…] öffentlich als Wertträger beglaubigte[…] Zahlungsmittel des In- und Auslandes. Besonders schutzwürdige Wertpapiere stehen ihnen gleich.« (Strafverteidigung Hamburg)

Freiheitsstrafen von nicht unter einem Jahr

Die vorgesehenen Freiheitsstrafen bemessen sich nach der Schwere des Geldfälschungsdeliktes. Freiheitsstrafen von nicht unter einem Jahr gelten für Wirtschaftskriminelle, die

- absichtlich Geld fälschen und es anschließend in den Zahlungsverkehr bringen bzw. zur Ermöglichung dessen beitragen. Auch gilt diese Regelung für Personen, die absichtlich Geld fälschen, damit der Anschein erweckt werde, dass es sich um höherwertige Geldnoten als gegeben, handelt.

- maßgeblich an der Beschaffung von Falschgeld, mit dem Bewusstsein, dass es sich um dieses handelt, beteiligt sind bzw. dieses freihalten.

- dieses Falschgeld, aus seiner Entstehungsgeschichte wie in Punkt 1) und 2) beschrieben, nachgemacht haben, dieses verfälscht oder auch verschafft haben und es schließlich in den Bargeldverkehr bringen.

Dabei muss, vor allem hinsichtlich des strafrechtlichen Verständnisses, auf die Begriffsklärung geachtete werden. Wann spricht man von »Nachmachen«, wann von »Geld fälschen bzw. verfälschen«? Aufklärung gibt die Strafverteidigung Hamburg.

»Von „Nachmachen“ wird gesprochen, wenn einer Sache der Anschein gültigen echten Geldes verliehen wird, so dass es im gewöhnlichen Verkehr den Arglosen zu täuschen vermag. Dabei ist jedoch keine hohe Ähnlichkeit mit bzw. ein Vorbild mit echtem Geld erforderlich.«

Des Weiteren erklärt die Strafverteidigung Hamburg auf dem gleichnamigen Webportal, dass unter »Verfälschung« von Geld die Bearbeitung echten in höherwertiges Geld zu verstehen ist. Dabei reicht es aus, wenn es sich um eine flüchtige Betrachtung handelt.

Des Weiteren erklärt die Strafverteidigung Hamburg auf dem gleichnamigen Webportal, dass unter »Verfälschung« von Geld die Bearbeitung echten in höherwertiges Geld zu verstehen ist. Dabei reicht es aus, wenn es sich um eine flüchtige Betrachtung handelt.

Beabsichtigtes Inverkehrbringen gefälschten Geldes kann somit für Jedermann gefährlich werden. Selbst wenn man unbeabsichtigter Weise innerhalb eines Bezahlvorganges zum Empfänger von Falschgeld wird und dieses darauf in einem nächsten Bezahlschritt ausgibt, kann rechtlich belangt werden und das sogar mit bis zu fünf Jahren. D. h. selbst der Versuch wird strafrechtlich verfolgt.

Wir raten demnach zur Vorsicht an Kassen sowie zur Prüfung von Euro-Banknoten. Wie Sie eine gefälschte Euro-Banknote recht schnell und sicher erkennen, sagen wir Ihnen in unserem Ratgeber zur Falschgelderkennung von Euro-Banknoten.

Freiheitsstrafen von nicht unter zwei Jahren

Mittäter sind ebenso betroffen wie Delinquenten selbst, die an einer Geldfälschung beteiligt bzw. für diese verantwortlich sind. Das betrifft demnach Personen, die als Täter gewerbsmäßig mit diesem Falschgeld handeln oder auch ein Mitglied einer Geldfälscher-Bande sind.

Freiheitsstrafen von drei Monaten bis zu zehn Jahren

Fälle, die als strafrechtlich »minder schwer« ausgelegt werden, können mit einer Freiheitsstrafe von drei Monaten bis zu fünf Jahren verurteilt werden. Dies gilt insbesondere für Fälle wie unter Punkt 1) beschrieben: bei absichtlicher Geldfälschung und dessen in Umlaufbringung bzw. bei der Beteiligung an einer Verteilung von Falschgeld im Bargeldzahlungsverkehr.

Bezüglich Abs. 2 §§146 StGB kann ebenso die Rede von »minder schweren« Fällen sein, auch wenn diese mit höheren Freiheitsstrafen von einem Jahr hin bis zu zehn Jahren verfolgt werden. (Bundesministerium für Justiz und für Verbraucherschutz)

EU stärkt sich im Kampf gegen die Euro-Fälscher

Im Februar 2015 berichtet das Handelsblatt über die Lieblingswährung der Geldfälscher: der Dollar wird am häufigsten auf der Welt gefälscht. Darauf folgt direkt die Euro-Währung. »Einen Schaden von mehr als 500 Millionen Euro haben Geldfälscher seit ihrer Einführung 2002 angerichtet.« (Handelsblatt, 05.02.2015) Aus diesem Grund sollen neue, schärfere Gesetze her, denn der dabei entstehende Schaden geht in Millionen-Höhen. Die Regelungen im neuen Gesetzesentwurf sollen wie folgt aussehen:

- Bei einem Fälschungswert von über 10.000 Euro soll eine Mindestfreiheitsstrafe von sechs Monaten angesetzt werden. Diese gilt für alle 27 EU-Länder. Das Interessante hierbei, in Deutschland geht das Strafmaß bereits über diese Höhe hinaus. Andere EU-Länder sind jedoch noch nicht soweit.

- Auf acht Jahre soll die Höchststrafe angesetzt werden. Die polizeiliche Vorgehensweise soll dabei verschärft werden. Dazu gehören Maßnahmen wie Telefonüberwachung, Konto-Kontrollen als auch verdeckte Ermittlungen. Diese Maßnahmen sollen EU-weit ergriffen werden können.

»In Deutschland war im vergangenen Jahr deutlich mehr Falschgeld im Umlauf als in den Vorjahren. Vor allem 20 Euro-Scheine wurden nachgemacht. Insgesamt zogen die Behörden 2012 rund 41.500 falsche Euro-Banknoten aus dem Geldverkehr und damit etwa 6,4 Prozent mehr als im Vorjahr […]« (Handelsblatt, 05.02.2015)

Die Europa-Serie

Vor allem aus Gründen von Geldfälschungen wurden seit 2012, 10 Jahre nach offizieller Einführung der Euro-Währung, die Euro-Scheine in neuem Design gedruckt und in den Umlauf gebracht. Den Anfang machte 2012 die 5-Euro-Banknote. Als Gründe nannte man u. a. die überholten Sicherheitsmerkmale auf den alten Banknoten, die vor Fälschern lange nicht mehr ausreichend sicher genug waren. Ein weiteres Problem stellte die Abgegriffenheit der Scheine dar.

Der Bundesbankvorstand Carl-Ludwig Thiele kann jedoch beruhigen. Er erklärte Spiegel Online in der Ausgabe vom 17. Juli 2015, dass der Anstieg von Falschgeldaufkommen in Deutschland trotz allem auf einem niedrigen Niveau geblieben ist. Lediglich zwölf gefälschte Euro-Banknoten entfallen auf 10.000 deutsche Bundesbürger.

Nach dem bereits die 5-Euro und 10-Euro-Banknote erfolgreich im europäischen Zahlungsverkehr eingeführt wurden, folgt nun datiert auf den 25. November 2015, die neue 20-Euro-Banknote.

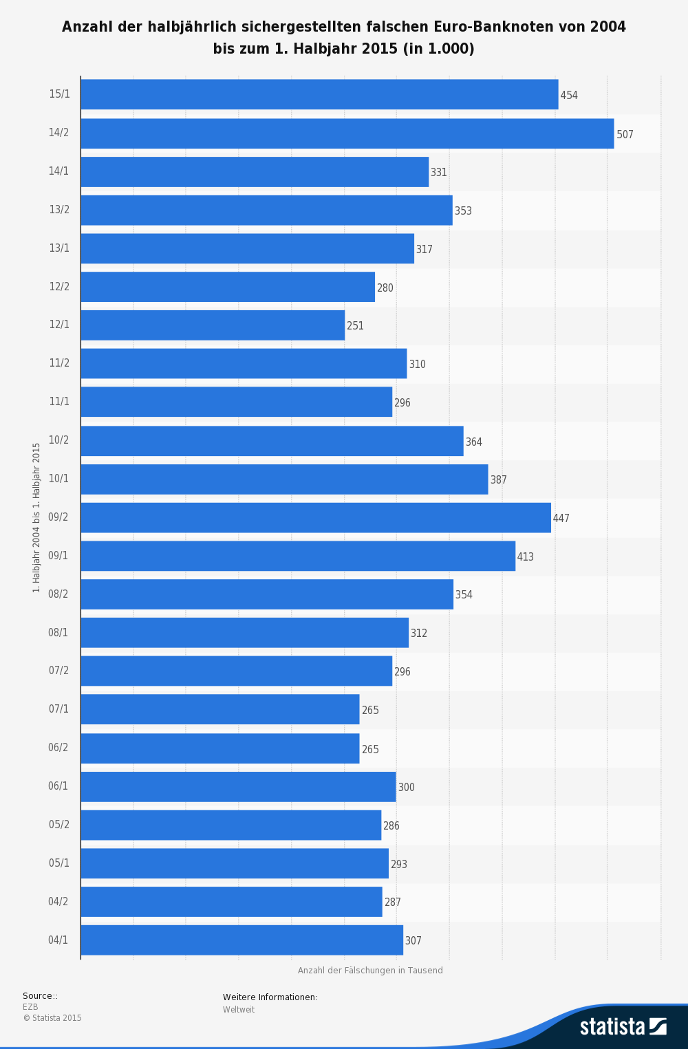

Sicherstellung von Falschgeld

Die folgende Statistik zeigt die Anzahl sichergestellter Euro-Banknoten seit dem Jahr 2004 bis 2015. Daraus wird ersichtlich, dass Fälscher vor allem im 2. Halbjahr 2014 am aktivsten waren.

Aussterben des Bargeldes

Sicherlich ist es eine gewagte These zu behaupten, wir werden bald ganz auf Bargeld verzichten können aber im Zuge der Revolution von MobilePayment, Online- und Mobile Banking ist diese Vermutung nicht so einfach von der Hand zu weisen. Die Geschichte des Geldes war stets ein dynamischer Prozess. Denkt man nur an die 1990er Jahre zurück. Bis zu deren Ende wurden Überweisungsbelege zwischen Banken und Kreditinstituten noch physikalisch hin- und hergereicht. Ein längst hinfälliger Prozess.

Auch im Handel spielt Bargeld eine immer untergeordnetere Rolle. Die Möglichkeiten der bargeldlose Bezahlung sind längst im Großteil aller Handelsbeteiligten gegeben, d. h.

- Kredit- und Maestrokarten können gezückt werden,

- mobiles Bezahlen mit Smartphones ist z. T. möglich, d. h. per NFC- oder BlueTooth-Technologie sowie auch

- sowie auch das kontaktlose Bezahlen mit Kreditkarten.

In diesem Zusammenhang muss bedacht werden, dass nun nicht mehr nur auf die Sicherheit und vor allem Echtheit der Euro-Scheine im Bezahlvorgang geachtet werden muss, sondern zudem auch auf die Sicherheit beim MobilePayment oder Online Banking. Sensible Daten sind zu schützen und vor allem vor Dritten zurück zu halten.

Bildnachweise: © Fotolia.com – Bertold Werkmann, master-vector