Girokonto wechseln

Früher sagte man, ein Kunde und seine Bank haben eine Verbindung fürs Leben. Heutzutage gilt dieser Spruch schon längst nicht mehr. Immer mehr Verbraucher wechseln von den großen Filialbanken zu günstigen Direktbanken. Will man ein Girokonto wechseln, muss man aber einige Punkte beachten, die wir Ihnen auf dieser Seite erklären wollen.

Das Wechselverhalten der Verbraucher

Interessante Fakten zum Wechselverhalten der Verbraucher liefert die Studie „Digital Banking“ von Bitkom Finance, die im Oktober 2021 veröffentlicht wurde.

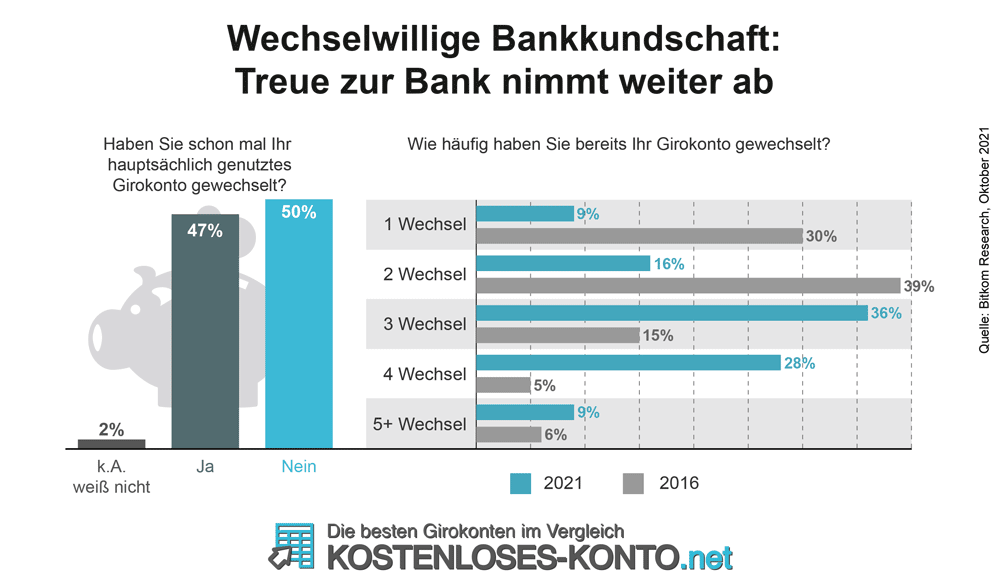

Die Bankkundschaft wird zusehens wechselwilliger, das heißt die Treue zu nur einer Bank oder die Treue in punkto langjährige Geschäftsbeziehung nimmt weiter ab. Gerade einmal die Hälfte sprich 50 Prozent der Befragten gaben an, noch nie ihr hauptsächlich genutztes Girokonto gewechselt zu haben.

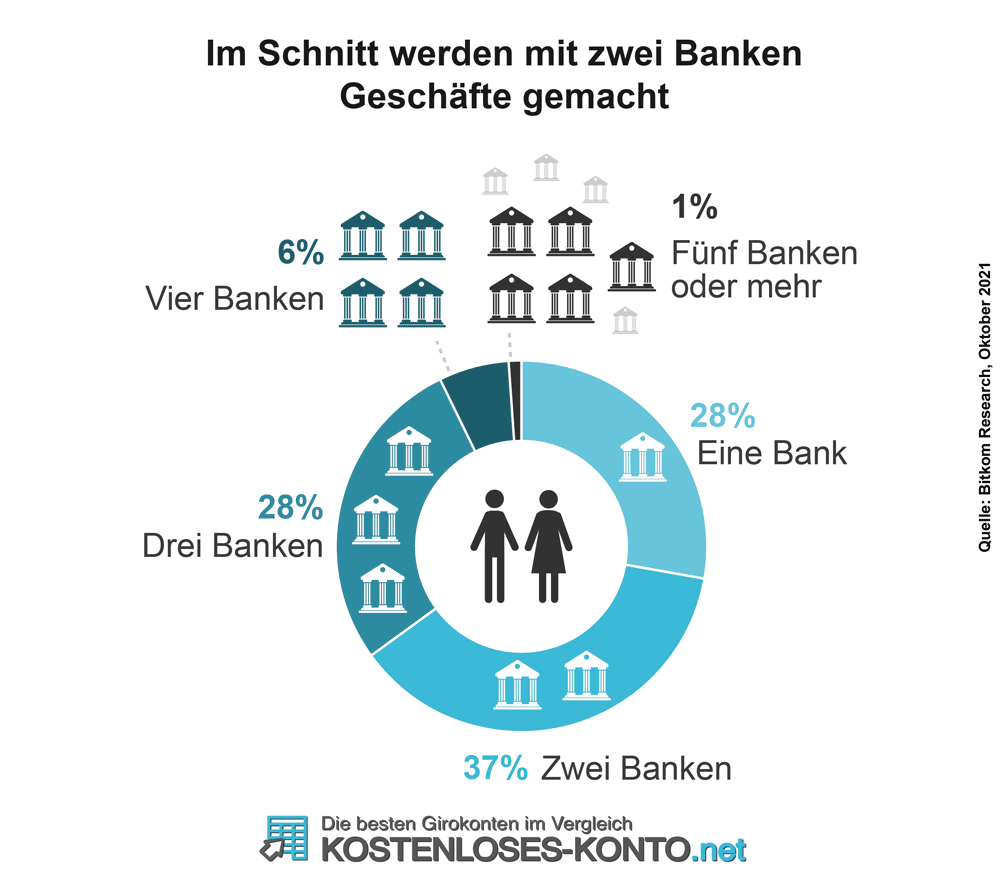

Im Durchschnitt nutzen die Deutschen aktuell zwei Banken für ihre Geschäfte. Dies besagt eine Studie der Bitkom Research aus dem Oktober 2021. Mit 37 Prozent nutzen die meisten Deutschen zwei Kreditinstitute und lediglich 28 Prozent gaben eine oder gar drei Banken an.

Wechselhäufigkeit der Verbraucher

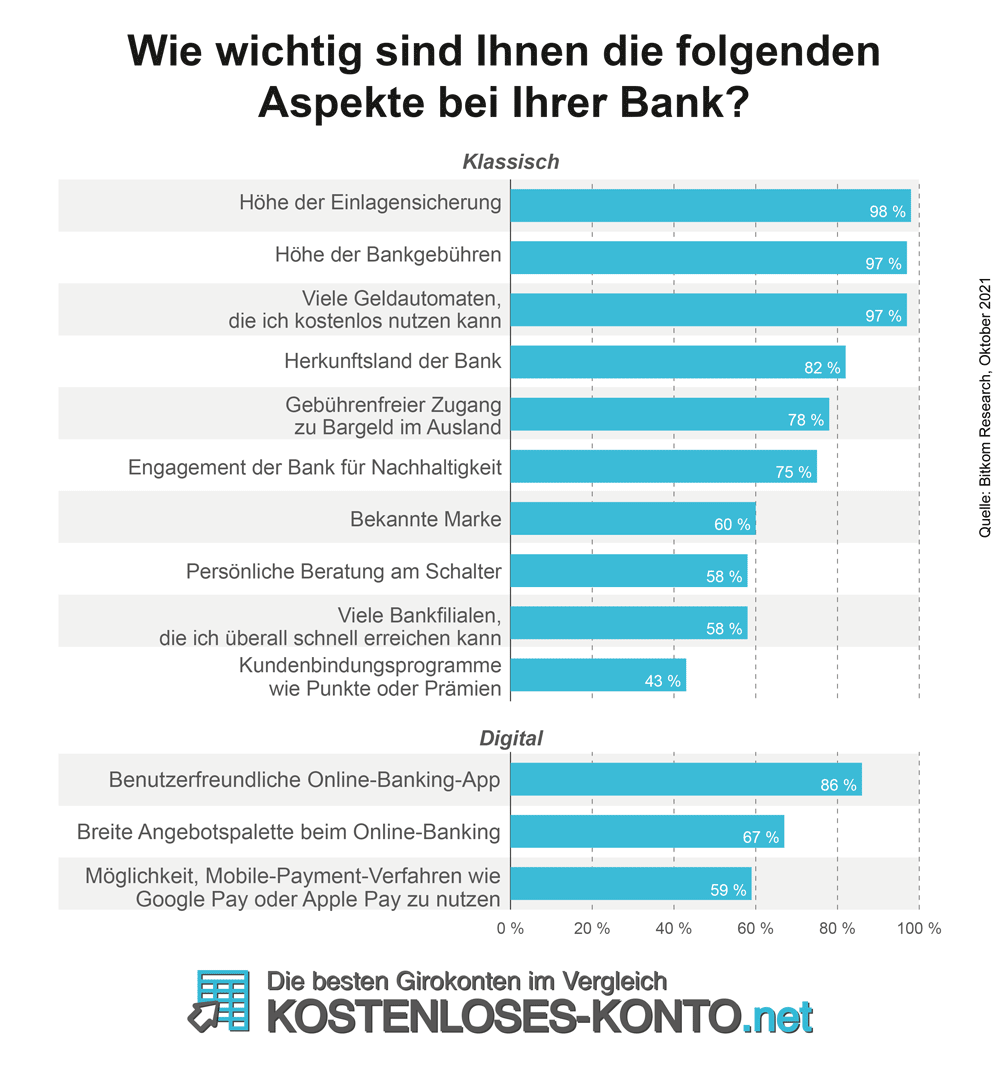

Bei der Suche nach den häufigsten Gründen für einen Kontowechsel sind wir auf eine Studie von Bitkom gestoßen. Digitale Angebote schlagen Bankfilialen und die Vor-Ort-Beratung. Wie wichtig dem Kunden welche Aspekte bei einer Bank sind, zeigt unsere nachfolgende Grafik:

Ab 18. September 2016: Erleichterter Kontowechsel für alle Verbraucher

Mit der Umsetzung der EU-Zahlungskontenrichtlinie (ZKRL) in nationales Recht sind seit dem 18. September 2016 alle Banken innerhalb der Europäischen Union verpflichtet, ihre Bankkunden beim Kontowechsel tatkräftig zu unterstützen. Mit der Kontowechselhilfe können Bankkunden deutlich einfacher und zügiger zu einem neuen Kreditinstitut wechseln.

- Um die Kontenwechselhilfe durchführen zu können, muss die neue Bank schriftlich ermächtigt werden.

- Nach der Kündigung hat die neue Bank zwei Tage Zeit, die alte Bank zu kontaktieren.

- Diese muss der neuen Bank sowie dem Kunden innerhalb von fünf Geschäftstagen eine Aufstellung aller bestehenden Lastschriften und Daueraufträge der letzten 13 Monaten übersenden.

- Nach Eingang dieser Liste muss die neue Bank binnen fünf Geschäftstage alle vom Kunden gewünschten Daueraufträge einrichten und die Zahlungspartner über den Bankwechsel informieren, so dass bestehende Lastschriften eingelöst werden können.

Einige Banken in unserem Vergleich hatten bereits vor dem Stichtag auf freiwilliger Basis einen automatischen Kontowechsel angeboten. Ab sofort haben Verbraucher einen Rechtsanspruch auf diese Leistung.

► Formular Ermächtigung zur Kontenwechselhilfe herunterladen

Welche Gebühren fallen für die Kontowechselhilfe an?

Gebühren dürfen nur dann berechnet werden, wenn diese mit dem Verbraucher bereits vorher vereinbart wurden. Das Entgelt muss laut Gesetz angemessen und an den tatsächlichen Kosten des Zahlungsdienstleisters ausgerichtet sein. Wir gehen davon aus, dass der Großteil der Banken auf Gebühren verzichten werden, da dies der Kundengewinnung dienlich ist.

Der Zugang des Verbrauchers zu persönlichen Daten im Zusammenhang mit bestehenden Daueraufträgen und Lastschriften, für die Zurverfügungstellung von Informationen zu Lastschriftmandanten und Aufstellungen der Daueraufträge sowie die Schließung des bisherigen Girokontos müssen entgeltfrei bleiben.

Wer haftet für Schäden beim Kontowechsel?

Für Schäden, die aus einer Verletzung ihrer Pflicht zur Kontenwechselhilfe resultieren, haften die bisherige und die neue Bank gesamtschuldnerisch. Kommt es aufgrund verspäteter Ausführung von Daueraufträgen zu Verzugszinsen oder zu Kosten bei einer Lastschriftrückgabe, können Bankkunden diese gerichtlich geltend machen.

Wie wechsle ich mein Girokonto

Der Wechsel des eigenen Girokontos ist gar nicht so schwer. Welche Schritte dafür erforderlich sind, erfahren Sie hier:

1. Auswahl des neuen Kontos

Wenn Sie ihr Girokonto wechseln wollen, müssen Sie sich vorher erst einmal für ein neues Konto entschieden haben. Bei der Auswahl geeigneter Konten und Banken kann ein Girokonto-Vergleich hilfreich sein, der nicht nur die wichtigsten Ausstattungspunkte aller Konten, sondern auch die Girokonto-Gebühren für verschiedene Einsatzzwecke vergleicht. Haben Sie sich für ein neues Konto entschieden, muss dieses eröffnet werden. Wie Sie dabei vorgehen müssen, erfahren Sie auf der folgenden Seite: Girokonto beantragen. Welche Konten dabei am besten sind, zeigen unser Girokonto-Vergleich und -Rechner:

2. Änderung der Bankverbindung für alle Einzahlungen

Haben Sie sich für ein neues Konto entschieden und ist dieses zur Benutzung freigeschaltet, können Sie im zweiten Schritt alle Stellen, von denen Sie Geld auf Ihr Girokonto überwiesen bekommen. Diese Stellen können sein: Arbeitgeber, Arbeitsamt, Behörden, der ehemalige Lebensgefährte bei Unterhaltszahlungen etc. Lassen Sie sich die Änderung der Bankverbindung am besten bestätigen oder warten Sie einfach, bis das Geld zum ersten Mal auf ihrem neuen Girokonto eingeht. Danach können Sie sich an den nächsten Schritt machen.

3. Änderung der Bankverbindung für alle Lastschriften und Daueraufträge

Dieser Schritt sollte erst dann erfolgen, wenn das neue Girokonto genügend Deckung aufweist, damit die Abbuchungen auch durchgeführt werden können. Deshalb wird er dem Wechsel der Bankverbindung für alle Einzahlungen nachgelagert. In diesem Schritt geben Sie allen Stellen ihre neue Bankverbindung durch, die per Lastschrift in bestimmten Abständen Geld von ihrem Konto abbuchen. Dazu gehören unter anderem: Elektrizitätswerke, Banken, die denen Sie Kredite zu laufen haben, ihr Vermieter bzw. Makler oder auch etwa das Finanzamt, welches die Kfz-Steuer von ihrem Konto abbucht. Sollten Sie keinen genauen Überblick darüber haben, wer alles von ihrem Konto abbucht, hilft meist ein Blick in die gesammelten Kontoauszüge der letzten drei Monate.

Nach den Lastschriftaufträgen kommen die Daueraufträge an die Reihe, die Sie eventuell auf ihrem Konto eingerichtet haben. Diese richten Sie einfach auf ihrem neuen Konto ein und löschen sie zeitgleich auf ihrem alten Konto. Damit wird vermieden, dass sie Daueraufträge doppelt eingeben und Geld zweimal von ihrem Konto abgebucht wird.

Für die Mitteilung der neuen Bankverbindung an alle abbuchenden und zahlenden Stellen wird von einigen Banken ein Kontowechselservice angeboten, so zum Beispiel für das 1822direkt Girokonto oder das Comdirect Girokonto.

4. Übertrag des Restguthabens bzw. Ausgleich des Saldos

Sind alle ein- und ausgehenden Zahlungen auf das neu eröffnete Girokonto gelenkt, haben Sie einen genauen Überblick, welches Guthaben sich noch auf dem alten Konto befindet bzw. wie weit sich dieses im Soll-Bereich, dem so genannten Dispositionskredit, befindet. Bei einem positiven Restguthaben lassen Sie dieses auf ihr neues Girokonto transferieren und bei einem negativen Saldo gleichen Sie diesen vor Auflösung des Kontos aus, so dass am Ende das Konto ausgeglichen ist.

5. Altes Girokonto kündigen bzw. auflösen

Der letzte Schritt beim Wechsel Ihres Girokontos besteht nun darin, das alte Konto zu kündigen bzw. aufzulösen. Sollten Sie bei Punkt drei einen Lastschriftauftrag übersehen haben, wird der abbuchenden Stelle automatisch mitgeteilt, dass ihre alte Bankverbindung erloschen ist. Zur Sicherheit und um die bei der Nachforschung nach einer neuen Bankverbindung möglicherweise entstehenden Kosten zu vermeiden, empfehlen wir, altes und neues Konto für ein, zwei Monate zusammen laufen zu lassen, bevor das alte Girokonto endgültig aufgelöst wird.

Was passiert beim Wechsel des Girokontos mit Lastschriften?

Die Lastschriftaufträge müssen selbstverständlich geändert werden, d. h. alle Lastschriftempfänger müssen über den Kontowechsel informiert werden. Die Anpassung bzw. Änderung der erteilten Lastschriften sollte erst vorgenommen werden, wenn das neue Girokonto ausreichend Deckung aufweist. Nur so wird vermieden, dass es zu einer Unterdeckung kommt bzw. ggf. unnötig Dispozinsen berechnet werden.

Ein Teil der Banken bieten bereits einen Kontowechsel-Service an, der im Rahmen der Umsetzung der EU-Zahlungsdiensterichtlinie ab September 2016 für alle Banken Pflicht wird. Für Kunden bedeutet dies, dass die Bank bzw. ein von dieser beauftragter Dienstleister alle mit dem Kontowechsel verbundenen notwendigen Schritte für den neuen Bankkunden übernimmt. Dabei werden auch Daueraufträge und Lastschriften der abgebenden Bank automatisch digital erfasst. Der Kunde muss lediglich die Zahlungspartner auswählen, die im Anschluss automatisch benachrichtig werden. Einen automatischen Kontowechselservice haben aber noch nicht alle Banken im Serviceangebot. Den Kunden, die selbst aktiv werden müssen, bieten die letzten Kontoauszüge einen guten Überblick, aus denen können alle Zahlungsempfänger herausgefiltert werden. Auf jeden Fall sollte genügend Geld auf dem alten Konto verbleiben, so dass ausstehende Zahlungen in der Übergangsphase bedient werden können.

Die nachfolgende Checkliste zum Kontowechsel hilft Ihnen, den Überblick zu behalten:

► Download Checkliste zum Girokontowechsel

Kann ich mein Girokonto trotz laufendem Kredit wechseln?

Ja, auch wenn ein Kreditvertrag besteht, können Sie Ihr Girokonto wechseln. Die Kreditraten werden dann einfach per Lastschrift vom neuen Konto eingezogen. Sie müssen der kreditgebenden Bank nur die neue Bankverbindung mitteilen. Sofern die neue Bank bessere Kreditkonditionen anbietet, könnte sich eine Umschuldung lohnen. In diesem Zusammenhang sollten aber sämtliche Kosten einer vorzeitigen Auflösung des Kreditvertrages mit berücksichtigt werden. Sie sollten in jedem Fall dafür sorgen, dass der Kreditgeber die Kreditrate ordnungsgemäß abbuchen kann und es nicht zu einem Verzug kommt.

Kann ich mein Girokonto wechseln, obwohl ich im Dispo bin?

Es ist durchaus möglich, bei bestehenden Verbindlichkeiten das Girokonto zu wechseln. In diesem Fall gibt es keine einheitliche Vorgehensweise. Selbstverständlich muss gewährleistet werden, dass die vorhandenen Schulden auch beglichen werden. Das alte und das neue Konto sollten immer für eine Übergangsphase parallel laufen. In dieser Zeit könnten Sie den offenen Dispobetrag vom neuen Girokonto aus begleichen bis dieser komplett getilgt ist. Des Weiteren besteht auch die Möglichkeit, dass die neue Bank den alten Dispositionskredit ablöst. In einem persönlichen Gespräch mit den entsprechenden Banken dürfte sich meistens eine für beide Seiten zufriedenstellende Lösung finden.

Sollte kein Ausgleich vorgenommen werden, kann es passieren, dass die alte Bank den Dispo kündigt und sofort fällig stellt. Dies wird dann auch in der SCHUFA negativ vermerkt.

Wie oft kann ich mein Girokonto wechseln?

Theoretisch wird Ihnen bei der Anzahl der Girokonten keinerlei Grenzen gesetzt, auch wie häufig Sie ihr Girokonto wechseln, ist Ihnen selbst überlassen. Jedoch sollte beachtet werden, dass jede Kontoeröffnung der SCHUFA gemeldet wird. Es beeinflusst das Schufa Scoring und kann unter Umständen die Bewertung und somit die Bonität des Kunden verschlechtern.

Im Übrigen unterscheiden sich die aktuell empfehlenswerten Girokonto-Angebote kaum voneinander. So dass sich ein Kontowechsel nur bedingt bezahlt machen dürfte.

Wir empfehlen deshalb bereits vor dem Kontowechsel die Angebote sorgsam zu vergleichen, so dass das Girokonto nicht allzu häufig gewechselt werden muss.