Online-Banking

Die Zahl der Girokonten, auf welche mittels Onlinebanking zugegriffen werden kann, steigt von Monat zu Monat. Doch angesichts zunehmender Betrugsfälle durch Trojaner, Phishing oder Pharming (eine Erklärung dieser Begriffe finden Sie im unteren Bereich dieser Seite) fragen sich immer mehr Verbraucher, wie sicher Onlinebanking eigentlich ist und vor allem, woran man als Kunde erkennt, ob das Angebot einer Bank als sicher einzustufen ist.

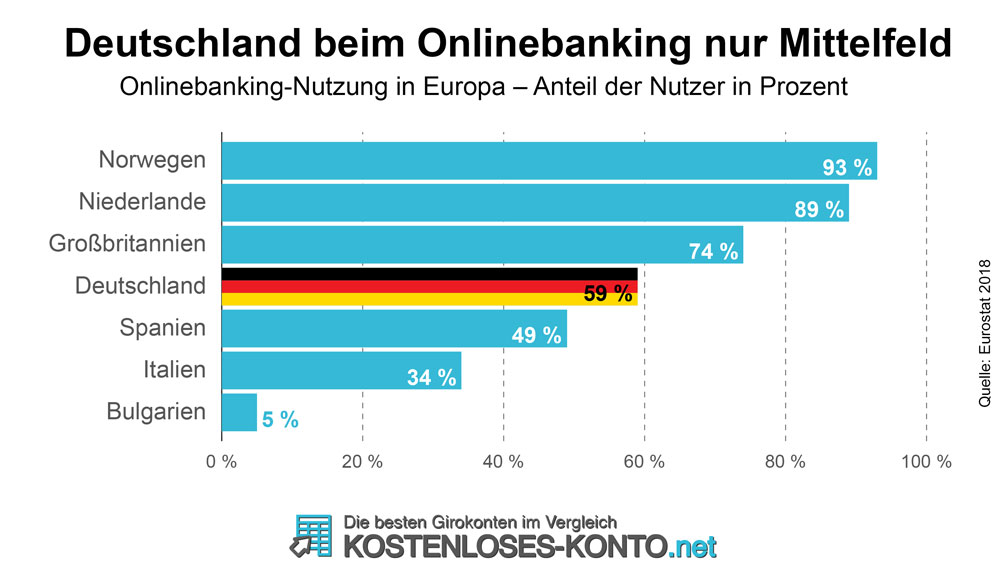

Deutschland beim Onlinebanking nur Mittelfeld

Deutschland ist laut Eurostat beim Onlinebanking nur im Mittelfeld. An der Spitze beim Nutzungsverhalten stehen mit 93 Prozent Norwegen, dicht gefolgt von den Niederlanden mit 89 Prozent. Deutschland hingegen weist nur einen Wert von 59 Prozent auf.

Überweisung als beliebtester Einsatzzweck

Das Prüfen des Kontostandes sowie das Durchführen von Überweisungen sind laut der bereits Studie „Digital Banking“ von Bitkom Research die mit 99 bzw. 92 Prozent am häufigsten genutzten Angebote beim Online-Banking. Interessant ist, dass acht Prozent der Verbraucher mit Online-Banking anscheinend noch nie eine Überweisung online durchgeführt haben.

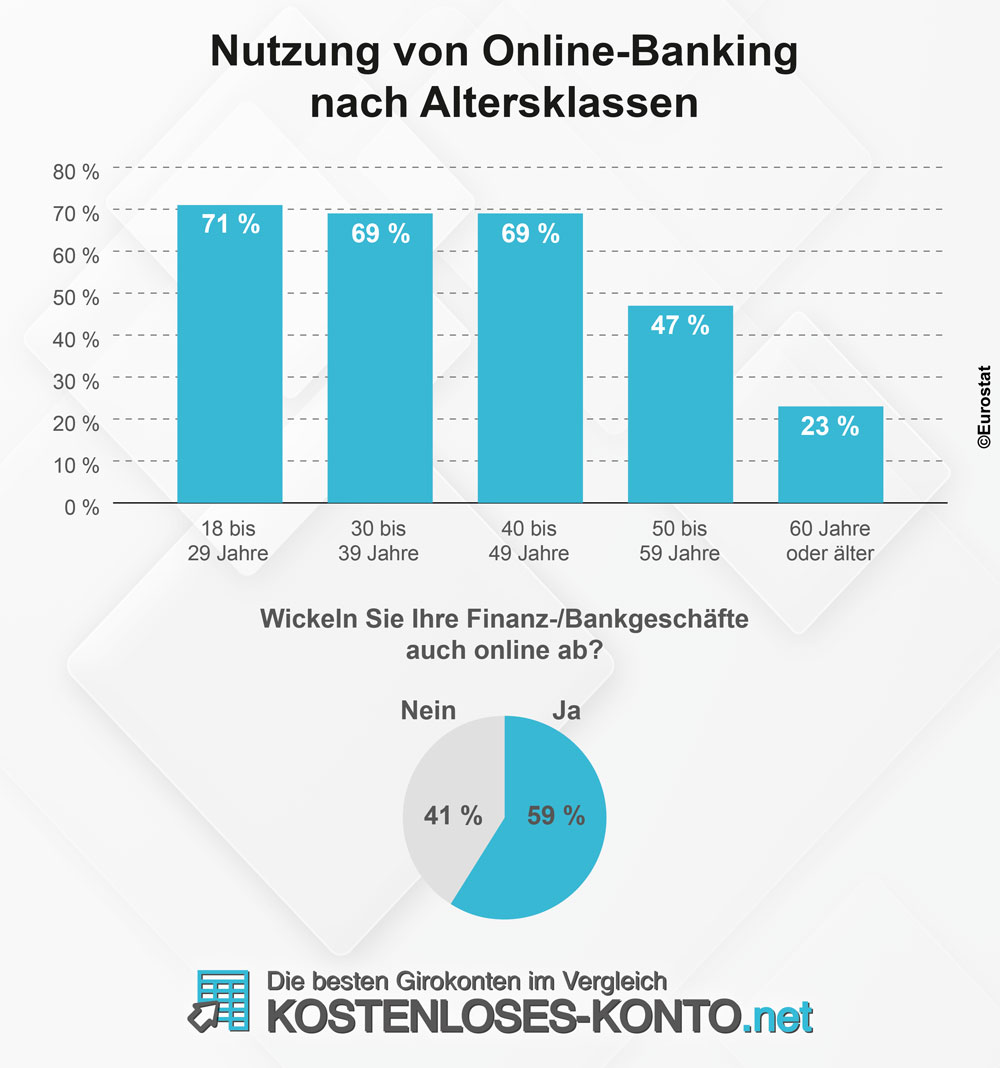

Onlinebanking nach Altersklassen

Ebenfalls spannend ist die Auswertung der Nutzer von Onlinebanking nach Altersklassen. Einer Studie von Eurostat zufolge nutzt die Altersklasse von 18 bis 29 Jahren Onlinebanking am häufigsten, gefolgt von den 30- bis 49-jährigen:

Sicherheit beim Onlinebanking

Die Sicherheit beim Online Banking hängt neben der Sicherheit des verwendeten Rechners in erster Linie vom durch die Bank zur Verfügung gestellten System zur Authentifizierung des Benutzers sowie der vorgenommenen Transaktionen ab. Gibt es für den Rechner Standardanwendungen wie Firewall, Virenscanner und Trojaner-Schutz, welche einzeln oder in kombinierter Form auf jedem Rechner installiert sein sollten, so reicht die Palette der Zugangs- und Bestätigungsverfahren seitens der Banken vom einfachen und unsicheren Pin/Tan-Verfahren, über die bereits wesentlich sichereren eTan- und mTan-Verfahren bis hin zum HBCI, welches als das derzeit sicherste Verfahren gilt.

Die Stärken und Schwächen der einzelnen Verfahren zur Authentifizierung des Kontoinhabers beim Onlinebanking stellen wir Ihnen auf den folgenden Seiten detailliert vor:

- Pin/Tan-Verfahren

- chip-Tan-Verfahren

- mTan-Verfahren

- pushTan-Verfahren

- photoTan-Verfahren

- QR-Tan-Verfahren

- HBCI Banking

- FinTS

Welches Verfahren zum Onlinebanking dabei von den Banken unseres Girokonto-Vergleichs unterstützt wird, haben wir dem interessierten Leser in der nachfolgenden Tabelle aufgeführt:

| Anbieter | Details | Pin/Tan | eTan | iTan | mTan | HBCI* | Kontoantrag |

|---|---|---|---|---|---|---|---|

| Stand: 30.04.2026 | |||||||

| Girokonto Klassik | Ja | k.A. | Fehler | Ja | Ja | Antrag | |

| Girokonto Aktiv | Ja | k.A. | Fehler | Ja | Ja | Antrag | |

| Ja | k.A. | Fehler | Ja | Ja | |||

| Girokonto Standard | Nein | k.A. | Fehler | Nein | Ja | Antrag | |

| DKB-Business | Ja | k.A. | Fehler | Nein | Ja | Antrag | |

| Girokonto | Nein | k.A. | Fehler | Nein | Nein | Antrag | |

| Global-Konto Premium | Nein | k.A. | Fehler | Ja | Ja | Antrag | |

| Global-Konto Business | Nein | k.A. | Fehler | Ja | Ja | Antrag | |

| Online-Konto | Ja | k.A. | Fehler | Ja | Ja | Antrag | |

| Komfort-Konto | Nein | k.A. | Fehler | Ja | Ja | Antrag | |

| Starter-Konto | Nein | k.A. | Fehler | Ja | Ja | Antrag | |

Details zu den einzelnen Konten aus unserem Vergleich, die weit über die Angabe der einsetzbaren Zugangsverfahren zum Onlinebanking hinausgehen, finden Sie in hier:

Girokonto-VergleichNeben den unterstützten Zugangsverfahren zum Onlinebanking spielt aber auch das Verhalten des Kunden eine wichtige Rolle. Wer seinen Rechner beispielsweise nicht gegen Viren oder Trojaner absichert, kann im Ernstsfall noch nicht einmal mit Schadensersatz rechnen. Daher kommt der besonnenen Vorgehensweise beim Onlinebanking eine besonders hohe Bedeutung zu. Einige der wichtigsten Verhaltensregeln haben wir nachfolgend für Sie zusammengetragen:

- Legen Sie die Zugangsdaten sowie eventuelle Tan-Listen an einem sicheren Ort in ihrer Wohnung ab.

- Notieren Sie PIN oder andere Zugangsdaten auf keinen Fall auf der EC-Karte oder bewahren Sie solche Daten in ihrer Brieftasche auf.

- Sichern Sie ihren Rechner mit Firewall, Virenscanner und Trojaner-Schutz.

- Keine Bank fragt Sie per Mail oder Telefon nach ihren Zugangsdaten und ganz besonders nicht nach Tan-Nummern. Bei diesbezüglichen Mails oder Anrufen können Sie mit an Sicherheit grenzender Wahrscheinlichkeit von einem Betrugsversuch ausgehen.

- Geben Sie die Internetadresse ihrer Bank immer von Hand in den Browser ein, das verhindert Phishing-Versuche. Vergleichen Sie dabei diese Adresse immer mit der ihnen von der Bank übermittelten.

- Sollten ihnen PIN oder eine Tan-Liste verloren gehen, sperren Sie umgehend ihr Konto und beantragen Sie neue Zugangsdaten.

- Geben Sie ihre Zugangsdaten oder Tan-Nummern nur über eine gesicherte Internetverbindung ein. Diese erkennen Sie daran, dass die Internetadresse in ihrem Browser mit https://… anstatt http://… beginnt, sowie am Schloss-Symbol im unteren Bereich des Browsers.

- Prüfen Sie ihren Rechner regelmäßig auf Viren-, Trojaner- oder Wurmbefall. Eine separate Untersuchung auf verdächtige Spyware ist ebenfalls anzuraten.

- Melden Sie sich nach dem Onlinebanking ordnungsgemäß vom System der Bank ab. Meist gibt es dafür eine Schaltfläche oder einen Menüpunkt mit der Aufschrift „Logout“.

- Überprüfen Sie trotz aller Sicherheitsvorkehrungen in regelmäßigen Abständen die Transaktionen auf ihrem Girokonto. Nicht von ihnen autorisierte Kontobewegungen sollten Sie sofort ihrer Bank melden und das Konto sperren lassen.

Was sich hinter den bereits weiter oben genannten Begriffen Phishing sowiePharming und den so genannten Trojanern verbirgt, erklären wir Ihnen an dieser Stelle:

Phishing

Phishing ist ein bereits seit längerem bekanntes Vorgehen, bei dem Angreifer per e-Mail oder Telefon versuchen, die Zugangsdaten zum Onlinebanking von ahnungslosen Verbrauchern auszuspionieren. So wird oft versucht, dem Anwender mittels teilweise sehr gut geschriebener e-Mails vorzugaukeln, er müsse sich mit seinen Zugangsdaten auf der in der Mail angegebenen Internetadresse anmelden und dann auch meist gleich mehrere Tan-Nummern eingeben. Die in der Mail angegebene Internetadresse leitet aber nicht auf die Webseite der Bank des Kunden, sondern auf die Webseite der Angreifer, welche dann die Daten des Kunden präsentiert bekommen. Gegen Phishing hilft leider keine Firewall und auch kein Virenscanner, sondern nur gesunder Menschenverstand. So sollte sich jeder Bankkunde verinnerlichen, dass keine Bank per Telefon oder Mail seine Zugangsdaten oder sogar Tan-Nummern abfragt.

Unseren detaillierten Ratgeber zum Thema Phishing finden Sie auf der folgenden Seite:

Pharming

Beim so genannten Pharming wird der User beim Aufrufen oder Anklicken einer bestimmten Internetadresse auf eine andere Seite geleitet, die der eigentlichen Zielseite sehr ähnlich sieht. Oftmals ändert sich dabei die Internetadresse geringfügig. Gibt der Kunde nun seine Zugangsdaten auf dieser gefälschten Seite ein, so können diese von den Betreibern der Seite ausgelesen werden, welche sich damit Zugang zu ihrem Konto verschaffen und bei Kenntnis gültiger Tan-Nummern beliebige Transaktionen auslösen können. Auch hier hilft ein ständig aktuell gehaltener Virenscanner in Verbindung mit einer Firewall, denn ebenso wie bei einem Trojanischen Pferd muss auch beim Pharming erst einmal ein Schadcode auf dem Rechner des Kunden installiert werden, der die Umleitung der Internetadresse vornimmt.

Unseren detaillierten Ratgeber zum Thema Pharming finden Sie auf der folgenden Seite:

Quishing

Quishing ist eine spezielle Form des Betruges, bei der QR-Codes genutzt werden, um Opfer auf betrügerische Websites zu leiten oder sie dazu zu bringen, sensible Daten – wie z.B. Bankdaten – preiszugeben. Der Begriff setzt sich aus den Wörtern „QR“ (Quick Response) und „Phishing“ zusammen.

Unseren detaillierten Ratgeber zum Thema Quishing finden Sie auf der folgenden Seite:

Trojaner

Ein Trojaner, auch als Trojanisches Pferd bezeichnet, ist ein Schadcode, der in einen Rechner eingeschleust wurde. Einmal auf dem Rechner installiert, notiert sich das Programm unbemerkt Zugangsdaten und Passwörter sowie spioniert dieselben aus, wenn sie auf dem Rechner hinterlegt sind. Im Anschluss schickt es diese Daten an eine Dritte unbefugte Person, die damit Zugang zu ihrem Konto aber auch zu anderen wichtigen Informationen gewinnen kann. Um sich vor Trojanern zu schützen, sollten Sie unbedingt eine aktuelle Antivirensoftware sowie eine Firewall installieren und nur Programme auf ihrem Rechner installieren, die sie kennen.

Wie Trojaner funktionieren und wie Sie sich vor Ihnen schützen können, erklären wir Ihnen in unserem Ratgeber zu diesem Thema:

Onlinekanal primär fürs Banking, Filiale für Beratung und Service

Die Bankkundschaft von heute besteht aus drei Kanaltypen: Online-Kunden, Filialkunden und Multikanalkunden. Während Online- und Filialkunden circa ein Viertel der Bankkunden ausmachen, bevorzugen die meisten Kunden den Omnikanal (Multikanal). Dieses zentrale Ergebnis der IM-Privatkundenstudie 2016 zeigt, dass Endkunden keineswegs nur digital mit ihrer Bank interagieren wollen.

Den Nutzungsweg, den die Kunden einschlagen, ist von verschiedenen Faktoren abhängig. Verbraucher entscheiden dies vor allem auf emotionaler Ebene: Im Vordergrund stehen Bequemlichkeit und die Gewohnheit sowie der Wunsch nach einem persönlichen Ansprechpartner.