Natürlich ist auch ein kostenloses Girokonto nicht hundertprozentig kostenlos. Für die Geldabhebung an Geldautomaten fremder Kreditinstitute, Partner-Kreditkarten oder den bargeldlosen Zahlungsverkehr in Ländern außerhalb der EU können auf bei einem kostenlosen Konto Gebühren anfallen.

Um Ihnen den Vergleich der einzelnen Konten auch in diesen Punkten zu erleichtern, haben wir nachfolgend für Sie die Gebühren der Anbieter in unserem Girokonto-Vergleich für Privatkunden gegenüber gestellt und zeigen Ihnen, worauf Sie bei der Auswahl des richtigen Kontos achten müssen.

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

4,90 €

Barauszahlung an fremden Geldautomaten im Inland

Bis zu 3-mal im Monat an allen Automaten mit Visa kostenlos Bargeld abheben, danach jeweils 4,90 €

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

4,90 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,75 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

100 € Prämie + 1,75 % p.a. Zinsen für 12 Monate

Neukunden können eine attraktive Prämie von 100 Euro erhalten, wenn sie bis zum 31. August ein Konto eröffnen.

Bedingungen für die 100-Euro-Prämie sind folgende:

Zustimmung während der Kontoeröffnung für die Übermittlung werblicher Informationen per E-Mail. Diese muss dann bis zum Erhalt der Prämie nicht widerrufen werden.

In mindestens zwei von vier Monaten nach der Kontoeröffnung einen Geldeingang von je mind. 700 Euro, z.B. durch Gehalt, Rente oder BAföG.

Prämienberechtigt sind alle Neukunden, die in den letzten sechs Monaten nicht bereits Kunden der comdirekt waren. Ausgeschlossen sind Kunden, deren Konto bzw. Depot von einem Finanzdienstleister betreut wird. Dis Auszahlungen der Prämien erfolgt nach dem vierten Monat nach Kontoeröffnung. Das Angebot kann von comdirect zu jeder Zeit modifiziert oder beendet werden.

Zusätzlich wird auf das Tagesgeldkonto 1,75 Prozent p.a. Zinsen für zwölf Monate auf Einlagen bis zu 1.000.000 Euro garantiert.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

81.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

4,90 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Entweder betreiberindividuelles Entgelt am Automaten oder 1 %, mind. 6,00 €

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

6,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

120 € Prämie + 4 % Zinsen für 6 Monate

Neukunden können für den Wechsel zum Top-Girokonto eine Prämie von 120 Euro erhalten.

Bedingung ist Abschluss eines Top-Girokontos zusammen mit einem Tagesgeldkonto. Mindestens 3 Zahlungspartner (z.B. Gehalt, Pension, Rente, etc. und Lastschriften wie z.B. Miete, Strom, Handy etc.) müssen automatisiert über den Online-Kontowechselservice informiert werden.

Wird mit dem Girokonto zusammen ein Tagesgeldkonto abgeschlossen, bekommen Neukunden einen Aktionszins von 4,00 Prozent p.a. auf das Tagesgeld.

Aktion gilt nur für Personen, welche in den letzten 12 Monaten kein Konto bei der norisbank hatten und den Girokontovertrag nicht widerrufen.

Die Geldprämie ist nicht übertragbar und wird auf dem norisbank Top-Girokonto gutgeschrieben. Die Barprämie ist steuerpflichtig und als „sonstige Einkünfte“ im Sinne des § 22 Nr. 3 Einkommensteuergesetz zu erfassen.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Einlagensicherungsfond des Bundesverbandes deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

An fremden Automaten ohne direktes Entgelt erfolgt eine Gebühr von 1 Prozent, mind. 5,99 Euro

Zusätzliche Gebühren können durch das den Automaten betreibende Kreditinstitut festgesetzt werden.

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

5,99 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,50 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

1.240.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,85 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bei anderen Kreditinstituten nach Vereinbarungen zwischen dem Karteninhaber und dem Automaten betreibenden Kreditinstitut.

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

2,20 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

200 € Prämie

Neukunden erhalten 200,00 € Prämie für die Eröffnung eines Kontos, wenn in den ersten vier Monaten zwei aufeinanderfolgende monatliche Geldeingänge erfolgen:

Ab 28 Jahre: 1.000 Euro (auch bei Gemeinschaftskonten)

Unter 28 Jahren: 700 Euro (auch bei Gemeinschaftskonten mit einem Kontoinhabenden unter 28 Jahren)

Weiterhin müssen Neukunden sich für die Prämie mindestens einmal in der ING-App einloggen.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

1.567.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

50 € Prämie + bis zu 3% p.a. Zinsen

Neukunden erhalten bis zum Aktionsende eine Startprämie von 50 Euro. Als Neukunden gelten alle, die in den letzten 24 Monaten kein Girokonto bei der BBBank geführt haben.

Zusätzliche WM-Tagesgeldaktion: Neukunden, die bis vom 11. Juni bis 31. Juli ein Tagesgeldkonto eröffnen und Neugeld darauf einzahlen, bekommen einen Aktionszins auf Einlagen bis zu 250.000 Euro. Für die ersten vier Monate sind dies 3,00 Prozent p.a. und in den folgenden vier Monaten 2,00 Prozent p.a. Daraufhin gelten die Standardkonditionen.

gesetzl. Einlagensicherungssystem

BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

1,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

3,50 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bei Automaten im Maestro/Cirrus-System und außerhalb des girocard-Systems wird 1,00 % des Umsatzes, mind. 6,00 € berechnet.

Geldautomatenbetreiber berechnen ggf. ein direktes Kundenentgelt für den Einsatz der Karte am Geldautomaten. Bitte beachten Sie den Preisaushang am jeweiligen Geldautomaten.

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

6,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,75 %

Bargeldlose Zahlungen in allen anderen Ländern in €

1,50 €

Bis zu 200 € Prämie

Neukunden, die zwischen dem 23. Juni und dem 29. Juli ein GiroDirekt beantragen und bis zum 12. August erfolgreich eröffnen, können sich eine Prämie in Höhe von 150 Euro sichern.

Um die Prämie zu erhalten, müssen bis zum 30. November Geldeingänge in drei aufeinander folgenden Kalendermonaten erfolgen. Geldeingänge müssen mind. 1.000 Euro sein und in Form von Lohn, Gehalt, Rente, BaFög oder Besoldung erfolgen. Um prämienberechtigt zu sein, darf innerhalb von zwei Tagen nicht mehr als die Hälfte des Geldeingangs vom Konto abgeführt werden.

Weitere 50 Euro Prämie gibt es für die Bestellung einer Visa-Kreditkarte im Rahmen der Kontoeröffnung - Bonität vorausgesetzt. Die Visa-Karte muss bis zum 30. November mindestens dreimal zur Zahlung eingesetzt werden.

gesetzl. Einlagensicherungssystem

Haftungsverbund der Sparkassen Finanzgruppe

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Haftungsverbund der Sparkassen-Finanzgruppe

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

3,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,25 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

bei Automaten im CashPool-Netzwerk: kostenlos

bei Automaten im BankCard ServiceNetz: jeweils 1,02 Euro

mit Maestro/V PAY/Debit Mastercard/Visa Debit: 1,00 %, mind. 6,00 Euro

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

6,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,50 %

Bargeldlose Zahlungen in allen anderen Ländern in €

1,00 €

gesetzl. Einlagensicherungssystem

BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken e. V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

1,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

6,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

2,99 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

2,99 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,50 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

3,01 % Zinsen für 6 Monate

bunq gibt für Neukunden und Neueinlagen auf dem Sparkonto einen Bonuszinssatz von 3,01 Prozent p.a. Dafür wird Höchstbetrag der letzten sechs Monate auf dem Sparkonto jeweils am 01. Juli und am 01. Januar.

gesetzl. Einlagensicherungssystem

Niederländische Einlagensicherung (DGS)

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

1,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Kostenlos im girocard-System, ansonsten 1,00 %, mind. 7,50 EUR

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

7,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,80 %

Bargeldlose Zahlungen in allen anderen Ländern in €

1,00 €

200 € Prämie

Neukunden erhalten bei Eröffnung eines Girokonto blauorange einen Bonus von 200 Euro.

Bedingung ist die aktive Nutzung durch fünf monatlichen Geldeingänge von mind. 400 Euro ab dem zweiten Monat nach der Eröffnung. Außerdem muss innerhalb der ersten vier Wochen die Zustimmung zum Erhalt von Werbung per E-Mail oder Anruf erteilt und bis zum Erhalt des Bonus nicht widerrufen werden

Um den Bonus zu bekommen, darf das neue Girokonto blauorange innerhalb der ersten sechs Monate nicht in ein Pfändungsschutzkonto umgewandelt werden. Der Bonus wird spätestens im achten Monat nach der Eröffnung auf das neue Konto überwiesen.

gesetzl. Einlagensicherungssystem

Gesetzlicher Einlagenschutz der BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken Raiffeisenbanken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

2,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bargeldauszahlung mit der Debitkarte am Geldautomaten Abhebung in Euro kostenlos, wenn die Abhebung an einem BBVA-Geldautomaten in Spanien erfolgt; ansonsten kostenlos, wenn

die Abhebung mindestens EUR 150 beträgt, bei Abhebungen unter EUR 150

EUR 2 pro Transaktion. Abhebung in Fremdwährung 2 Euro pro Abhebung.

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

2,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

40 € Prämie + bis zu 73,50 € Cashback + 3,5 % Zinsen für 6 Monate

Bei der Eröffnung des Kontos gibt es eine Prämie von 40 Euro dazu. Bedingung dafür ist das Eintragen des Codes "BONUS" auf der letzten Antragsseite.

Kunden, die ihre neue Debitkarte innerhalb der ersten 90 Tage einsetzen, bekommen in den ersten sechs Monaten 3,5 Prozent Cashback auf Kartenumsätze. Cashback wird monatlich nur bis zu einem Umsatz von 350 Euro gezahlt und ist damit auf 73,50 Euro für die gesamten sechs Monate begrenzt.

Neukunden erhalten außerdem für die ersten sechs Monate einen Zinssatz 3,5 Prozent p.a. auf Einlagen bis zu 200.000 Euro. Ein Anschlusszinssatz von 2,25 Prozent p.a. gilt für Einlagen über 200.000 Euro bis zu 500.000. Die Zinsen werden täglich berechnet und monatlich gutgeschrieben.

Außerdem verlost BBVA vom 01. Juli bis 30. September alle zwei Wochen 100 Amazon-Gutscheine in Höhe von 50 Euro. Um teilzunehmen, muss die Teilnahme bestätigt werden und Kunden einmal in den zwei Wochen mit der Karte von BBVA bezahlen oder Geld abheben. Am Ende des Quartals wird je Kartentransaktion im Zeitraum als ein Los für das vierteljährliche Gewinnspiel für einen Reisegutschein von je ca. 6.000 Euro gewertet.

gesetzl. Einlagensicherungssystem

Fondo de Garantía de Depósitos de Entidades de Crédito

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

4,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

3,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

4,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

1,95 €

Barauszahlung an fremden Geldautomaten im Inland

anfallende Kosten des automatenbetreibenden Instituts. in Fremdwährung zzgl. 2,10%. Keine Pauschalgebühr ab Abhebebetrag über 50 Euro

Barauszahlung an fremden Geldautomaten im Ausland in %

2,10 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

2,10 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

gesetzl. Einlagensicherungssystem

Fonds de Garantie des Dépôts

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Einlagensicherungsfonds des Bundesverbands deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

0,00 €

Zur Bank

Wir haben insgesamt 25 Produkte für Sie im Vergleich. Datenstand: 09.07.2026. Alle Angaben ohne Gewähr.

Hinweis: Der folgende Vergleich bildet alle von unserer Redaktion ausgewerteten Angebote ab. Unser Vergleich erhebt keinen Anspruch auf Vollständigkeit oder komplette Marktabdeckung.

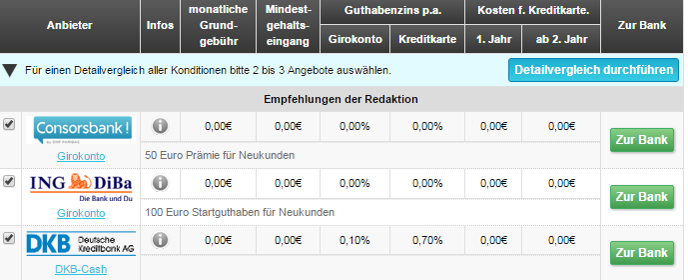

Hinweis zur Sortierung im Produktvergleich: Die zuerst abgebildeten Empfehlungen der Redaktion werden von unserer Redaktion anhand besonders empfehlenswerter Produkteigenschaften wie etwa der Grundgebühren, den Dispozinsen, dem Mindestgehaltseingang, dem Angebotsumfang, sowie Kontoführung ausgewählt. Die Reihenfolge der Empfehlungen und der folgenden Angebote ergibt sich absteigend aus der Höhe der Grundgebühren - die Konten mit den niedrigsten Gebühren stehen somit ganz oben und ganz am Ende diejenigen mit den höchsten Kontoführungsgebühren.

Wie Sie sehen, entfallen zwar bei allen vorgestellten Konten die Kontoführungsgebühren, aber damit hören die Gemeinsamkeiten bereits auf. Girokontovergleich zeigt, dass die Angebote in den Gebühren und Konditionen für bestimmte Bereiche doch erheblich voneinander abweichen.

Neue EU-Richtlinie erleichtert Kontowechsel für alle Verbraucher

Bankkunden können jetzt deutlich einfacher und zügiger zu einer neuen Bank wechseln. Denn ab sofort verpflichtet das Zahlungskontengesetz (§§ 20 ff. ZKG) alle Banken innerhalb der EU, Verbraucher beim Wechsels ihres Kontos zu unterstützen.

Um den Kontowechselservice nutzen zu können, muss der wechselwillige Verbraucher eine Ermächtigung zur Kontenwechselhilfe nach § 21 ZKG an die neue Bank schicken. Das neue Kreditinstitut hat innerhalb von zwei Geschäftstagen das bisherige Kreditinstitut aufzufordern, die in der Ermächtigung benannten Leistungen zu erfüllen (z. B. die Kontoschließung). Innerhalb von fünf Geschäftstagen müssen Listen und Informationen über eingegangene Überweisungen sowie Lastschriften der letzten 13 Monate an die neue Bank und den Kontoinhaber übermittelt werden. Auf Grundlage dieser Informationen kann das neue Institut die Zahlungspartner über den Bankwechsel informieren. Auf Wunsch wird das alte Konto gleich mit geschlossen.

Ein Entgelt den Kontowechsel darf nur dann geltend gemacht werden, wenn dieses bereits vorab mit dem Verbraucher vereinbart wurde. Wir gehen davon aus, dass meisten Banken und Sparkassen diesen Service kostenlos anbieten werden.

Einige Banken bieten als Alternative den Online-Kontowechselservice. Dafür kooperieren die Banken mit FinTech-Unternehmen, wie z. B. Finreach, Fino oder Kontowechsel24, die mit einem voll-digitalisierten Kontowechsel ohne Medienbruch den Großteil der Arbeit für wechselwillige Kunden übernehmen.

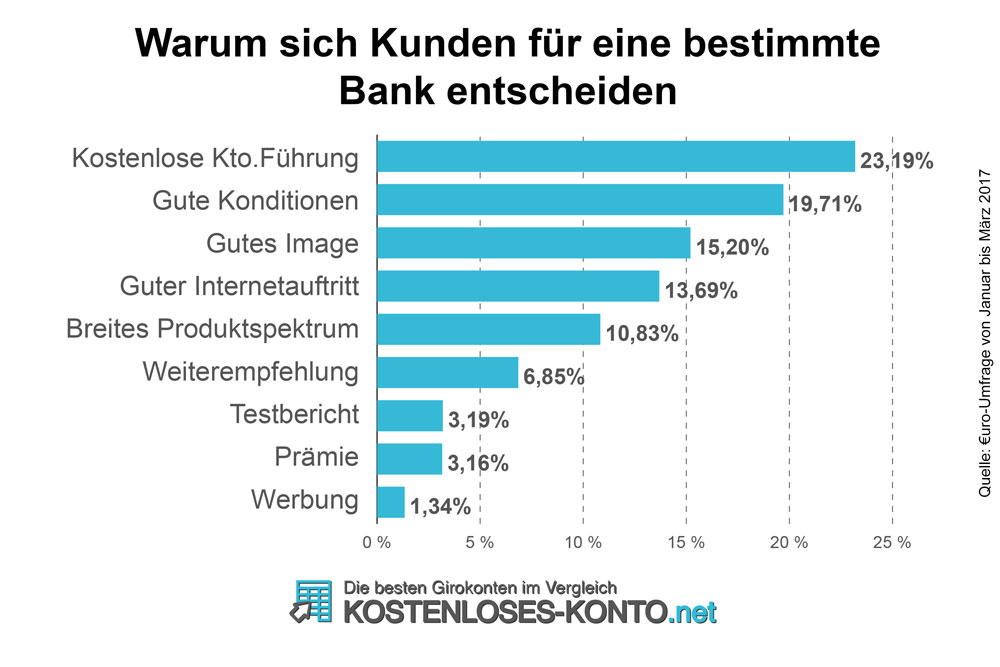

Kostenlose Kontoführung ist wichtigster Entscheidungsgrund

Die kostenlose Kontoführung ist laut €uro-Umfrage von Januar bis März 2017 der wichtigste Grund für Kunden, sich für eine bestimmte Bank zu entscheiden.

Tipp: Mit unserem Girokonto-Rechner das für Sie passende Angebot finden!

Mit unserem Girokontorechner finden Sie ensprechend Ihrer individuellen Vorgaben bezüglich Geldeingang, Guthaben, Zinsen, Kreditkartenwunsch usw. schnell und bequem das passende Girokonto.

Bevor man sich für ein Girokonto entscheidet bzw. einen Girokontowechsel durchführt, sollte Klarheit darüber herrschen: Was ist gewollt und wird gesucht? Kontowechsler bzw. Antragsteller wollen Klarheit über Konditionen und Preise eines Girokontos. Auch der Beratungsservice, der mit einem Girokonto daherkommt, ist entscheidend für die Zufriedenheit mit dem gewählten Produkt.

Direktbank oder Filialbank?

Währenddessen Direktbanken, d. h. Banken, die nur über eine Online-Präsenz verfügen, zunehmen, nimmt die Zahl der Filialbanken ab bzw. bleibt stetig. Dementsprechend muss ein Antragsteller wissen, ob er für seine Bankgeschäfte einen direkten Ansprechpartner bevorzugt, d. h. ihm der Weg in eine Filialbank und der direkte Kontakt zur Bank wichtig ist. Oder ob er sich in der Lage fühlt, seine Bankgeschäfte online abzuwickeln. Häufig ist dies meist eine »Generationsfrage«. Der zukünftige Kontoinhaber benötigt Erfahrung im Umgang mit Online-Banking bzw. Telefonbanking mit dem eigenen Smartphone? Erfahrene User von Onlinebanking wiederum sollten sich über notwendige Sicherheitsregeln im Umgang mit Online Banking klar sein und diesen auch höchste Priorität einräumen.

Haben Sie einen stimmigen Konsens in der Beantwortung all dieser Fragen gefunden, können Sie zielgerichtet Ihre erfolgreiche Suche nach einem Girokonto beginnen.

Der erste Schritt dabei ist: einen geeigneten Girokontorechner zu finden. So lassen sich Girokonten auf einen Blick auf Konditionen und im Detail prüfen als auch vergleichen.

Wie Sie unseren Girokonto-Vergleich richtig nutzen

Mit unserem Girokontorechner geben wir Ihnen die Möglichkeit zu einer verlässlichen Suche mit dem richtigen Ergebnis: dem für Sie geeigneten Girokonto.

Da es sich um einen dynamischen Girokontorechner handelt, finden Sie stets unter den ersten fünf aufgeführten Girokonten die Empfehlungen unserer Redaktion. Diese Empfehlung ergibt sich allein aus der aktuell Neuberechnung bestehender Konditionen eines Girokontos.

Anbieter und Informationen

Die erste Spalte und zweite Spalte zeigt den Namen/ die Bezeichnung des Anbieters oder Produktes als auch zusätzliche Detailinformationen. Wenn Sie den in dieser Spalte vorhandenen darunter stehenden Link wählen, gelangen Sie direkt zur Testseite.

Der daneben befindliche Button zeigt Ihnen das Girokonto im Detail, das erspart Ihnen im 1. Schritt zur Testseite des Produktes zu wechseln. Sie können so bereits vorab entscheiden, ob es sich um Konditionen handelt, die Ihren Vorstellungen entsprechen und ob es sich lohnt, das Konto im Blick zu behalten.

Prämien und Startguthaben

Das Leben ist kein Ponyhof aber wenn es etwas geschenkt gibt, muss man ja nicht unbedingt „nein“ sagen. Unser Girokontorechner zeigt Ihnen auf einen Blick, ob Sie mit der Beantragung des jeweiligen Girokontos die Möglichkeit haben eine Prämie oder ein Startguthaben zu erhalten.

Die dritte Spalte verrät Ihnen die monatliche Grundgebühr für das gewählte Girokonto. Da wir Ihnen fast ausschließlich Girokonten mit einer Grundgebühr von monatlich 0,00 Euro vorschlagen, werden Sie erst im untersten Teil des Girokontorechners Konten finden, die nur gegen eine monatliche Grundgebühr zu erhalten sind.

Dabei muss eine Kontoführungsgebühr nicht generell nachteilig sein. Es kommt vielmehr darauf an, welche Ansprüche Sie an ein Girokonto stellen.

In unserem Girokontorechner finden Sie aktuell gebührenpflichtige Konten von Filialbanken, die durch ihr Filialnetz u. U. für den einen oder anderen Kontoinhaber Vorteile mitbringen wie bspw. einen direkten Ansprechpartner in einer naheliegenden Filiale.

Mindestgeldeingang

Die meisten Kontoinhaber nutzen ihr Girokonto natürlich vor allem um monatliche Zahlungseingänge (Gehalt, Rente, BaFöG etc.) bzw. -ausgänge (Mietzahlungen, Versicherungsbeiträge etc.) unproblematisch zu realisieren. Einige Kreditinstitute verlangen jedoch für die kostenfreie Führung ihres Girokontos einen Mindestgehaltseingang, nicht jedoch bei unseren Top5-Girokonten.

Die vierte Spalte zeigt Ihnen, welche Höhe der geforderte Mindestgeldeingang aufweisen muss. Unsere Top5-Konten erhalten Sie, wie Sie in der Rechneranzeige unschwer erkennen können, ohne monatliche Mindestgebühr als auch ohne Mindestgehaltseingang.

Zinsen auf Guthaben auf dem Girokonto sowie auf der dazugehörigen Kreditkarte

Die fünfte Spalte unterteilt sich in zwei Unterpunkte: zum einen die Zinsen, die Kontoinhaber auf Ihr Guthaben auf dem Girokonto erhalten und zum anderen in die Zinsen für das auf der Kreditkarte befindliche Guthaben.

Guthabenzinsen bei Girokonten und Kreditkarten sind eine Seltenheit geworden und Kontoinhaber können sich glücklich schätzen, wenn diese bei einem Girokontoangebot noch enthalten sind.

Die Kopfzeile »Guthabenzinsen p. a.« in der fünften Spalte steht dabei für die jährliche Ausschüttung von Zinserträgen. Dabei steht »p. a.« für per anno, d. h. pro Jahr/ 365 Kalendertage.

Kosten für die Kreditkarte im 1. und 2. Jahr

Für die meisten Antragsteller bzw. Kontoinhaber ist der Verzicht auf die Kreditkarte zum Girokonto ein Manko. Die im Rechner aufgeführten Girokonten beinhalten in ihrem Angebot alle eine Kreditkarte, zum Teil kostenfrei, manche jedoch auch gegen ein jährliches Entgelt.

Manche Kreditkarten kosten im ersten Jahr keinen Beitrag, dafür aber im 2. Jahr. Die restlichen Konten bieten kostenlose Kreditkarten zum Girokonto an. Die preisintensiveren Produkte findet man in absteigender Position im Girokontorechner. Natürlich gibt es Girokontoangebote mit einer kostenpflichtigen Kreditkarte.

Ob es sich um eine MasterCard oder VISA Kreditkarte handelt, sehen Sie im Test zum Produkt bzw. wenn Sie mit dem Cursor über den grau hinterlegten Button streifen.

Wichtig ist jedoch, dass Kreditkarten i. d. R. nur ausgegeben werden an Antragsteller, die eine entsprechende Bonität nachweisen bzw. nicht über einen negativen SCHUFA-Eintrag verfügen.

Girokonto-Favoriten? Für welchen entscheide ich mich?

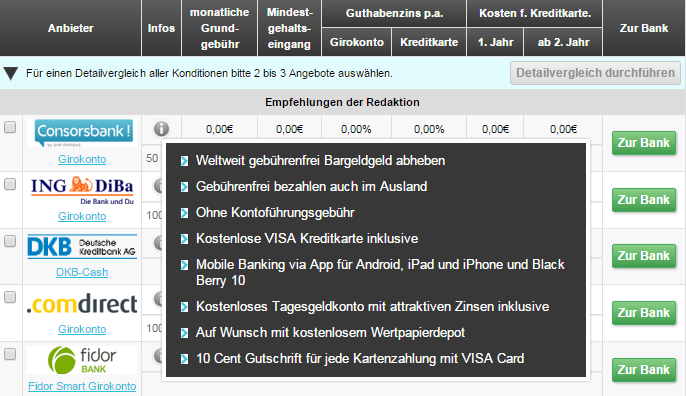

Wer die Wahl hat, hat bekannter Weise auch die Qual. Aber wir schaffen Abhilfe und das mit unserem Detailvergleich. Dazu müssen Sie lediglich Ihre Favoriten, mindestens zwei aber maximal drei Girokonten auswählen.

Wie vergleiche ich am besten im Detail?

Gehen Sie anschließend auf den blau hinterlegten Button mit dem Titel »Detailvergleich durchführen« und Sie haben Ihren Vergleich für Ihre mind. 2 jedoch max. 3 Favoriten auf einen Blick.

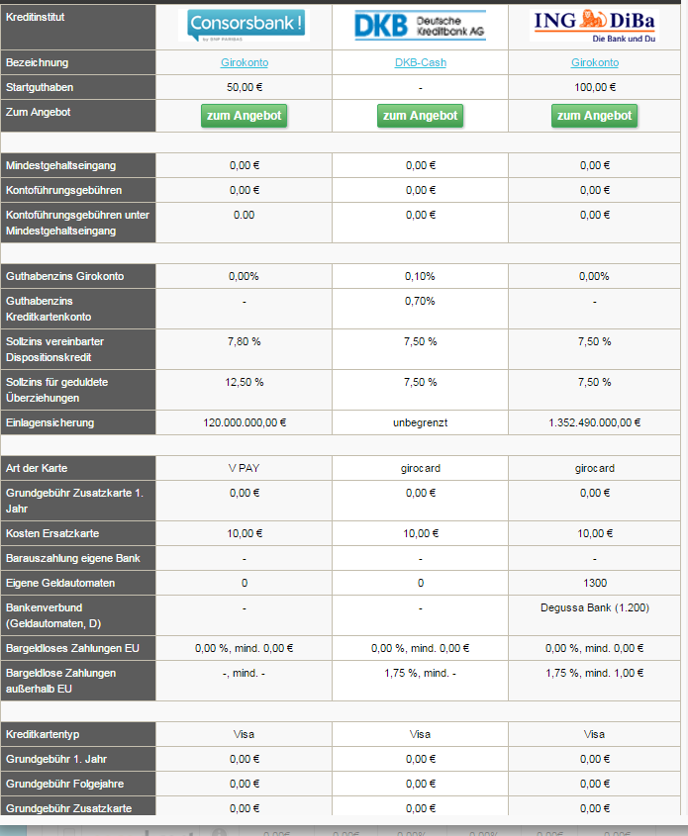

Jetzt können Sie neben Kontoführungsgebühren, Mindestgeldeingang, Zinsen und den Kosten für eine Kreditkarte zusätzliche Konditionen einsehen wie

Startguthaben

Dispozinsen

Einlagensicherung des Kreditunternehmens

Kartenart (VPay, girocard)

Gebühren für Zusatz- und Ersatzkarten

Anzahl eigener Bargeldautomaten

Gebühren für den bargeldlosen Zahlungsverkehr in In- und Ausland

Kreditkartentyp

verschiedene Limits etc.

Wie Sie im Screenshot zu unserem Detailvergleich sehen können, haben wir uns für einen Vergleich dreier Konten entschieden: Wir haben einfach bei der consorsbank, der ING-DiBa und der DKB das Häckchen im vorgegebenen Feld gesetzt und gelangen anschließend zu einer ausführlichen Auflistung aller Konditionen und Merkmale dieser drei Girokonten.

Zudem erfahren Sie mehr über die Zielgruppen des Kontos: Ist eher ein Studenten- oder Geschäftskonto, handelt es sich überhaupt um ein Konto für Privatpersonen etc. Auch werden Aussagen über die »Besonderheiten« der entsprechend gewählten Girokonten getroffen.

Und nun ab zur Bank …

Diesen Weg können Sie sich sparen, denn wenn Sie in der siebten Spalte unseres Rechners dem grünen Button »Zur Bank« folgen, gelangen Sie direkt zu dem von Ihnen gewählten Girokonto und können das Girokonto umgehend online beantragen. Es könnte nicht einfacher sein.

So haben Sie mit einem Girokontorechner nicht nur die Möglichkeit zu einem ausführlichen Vergleich, sondern zudem noch zu einer bequemen Antragstellung. Erst zur Legitimierung Ihrer Person bei der Antragstellung wird der Gang zu einer Deutschen Postfiliale für das PostIdent-Verfahren bzw. zu einem mobilen Endgerät mit Chatmöglichkeit für ein VideoIdent-Verfahren (wenn vom Kreditunternehmen angeboten) nötig.

Könnte es einfacher sein? Unsere Redaktion sagt: nein!

Update zum Jedermann-Konto: Das Recht auf ein Basiskonto

Lange wurde gemunkelt aber seit dem 28.10.2015 steht es nun offiziell fest: Das Basiskonto für Jeden, der sich legal in der Europäischen Union aufhält, ist ab Juni 2016 geltendes Recht. D. h. die Bundesregierung wird zeitnah alle Banken verpflichten Obdach- und Wohnungslose, Geduldete und Asylbewerber sowie Menschen mit Überschuldung als vollwertige Kunden zu akzeptieren.

Der Gesetzesentwurf zum Basiskonto scheint ein erster Schritt in Richtung gleichberechtigte Teilhabe ALLER Menschen am wirtschaftlichen als auch gesellschaftlichen Leben.