Mobile Banking

Während Online-Banking heutzutage schon fast flächendeckend verbreitet ist und auch von immer mehr Kunden genutzt wird, steckte Mobile Banking hierzulande noch lange in den Kinderschuhen. Das gilt sowohl für die Benutzung von Depots als auch von Girokonten.

Inhaltsverzeichnis

- Mobile Banking

- Mobile Banking über Browser und App

- Die Möglichkeiten des Mobile Banking

- Mobile Banking über den Browser

- Das sicherere SmartTAN optic-Verfahren

- Mobile Banking über eine App

- Die Vorteile des Mobile Banking via Browser

- Die Nachteile des Mobile Banking via Browser

- Die Vorteile des Mobile Banking via App

- Die Nachteile des Mobile Banking via App

- Die Gefahren des Mobile Banking

- Phishing Mails

- Hacker arbeiten mit Schadsoftware

- Unterschätzte Gefahren mobiler Geräte

- Das mobile Endgerät nicht mit mTAN-Verfahren nutzen?

- Studie 2016: Akzeptanz von Mobile Banking deutlich gestiegen

- Fazit:

Dabei kann die Erteilung einer Order, eine Überweisung oder auch einfach nur die Kontostandsabfrage technisch schon seit einiger Zeit auch ganz bequem per Mobiltelefon erledigt werden und es sind vor allem Kunden, die häufig privat oder geschäftlich unterwegs sind, und selten vorm heimischen Rechner sitzen, die am liebsten per Mobile Banking aufs Girokonto oder Depot zugreifen würden.

Dabei kann die Erteilung einer Order, eine Überweisung oder auch einfach nur die Kontostandsabfrage technisch schon seit einiger Zeit auch ganz bequem per Mobiltelefon erledigt werden und es sind vor allem Kunden, die häufig privat oder geschäftlich unterwegs sind, und selten vorm heimischen Rechner sitzen, die am liebsten per Mobile Banking aufs Girokonto oder Depot zugreifen würden.

Auch die Technik an sich macht Fortschritte. So kann inzwischen auf entsprechende Angebote per GPRS und UMTS zugegriffen werden, was die alte und langsame WAP-Technik endgültig ablöst.

Sowohl beim Depot als auch beim Girokonto stehen für den Zugang per Mobile Banking speziell angepasste Plattformen bereit, die dem Kunden alle relevanten Daten auch auf den im Vergleich zum herkömmlichen Bildschirm kleinen Handy-Displays anzeigen und ihm die komfortable Eingabe für seine gewünschte Aktion ermöglichen.

Mobile Banking

Der große Vorteil dabei: Während man den Computer nicht immer dabei hat, ist das Handy faktisch zum ständigen Begleiter geworden und somit immer am Mann oder der Frau.

Für viele Anwender von besonderem Interesse ist die Sicherheit der übertragenen Daten. Dank spezieller Verschlüsselungen sind mobile Endgeräte wie Handys oder PDAs beim Mobile Banking mindestens so sicher wie der PC zu Hause oder am Arbeitsplatz.

Mobile Banking über Browser und App

Online-Banking ist längst zum Alltag geworden in Deutschland. Nachdem es anfangs zahlreiche Skeptiker gab, welche das Banking über das Internet als unsicher verschrien hatten, ist es heute zum Normalfall geworden. Inzwischen hat sich der Bereich Online-Banking längst erweitert durch das auch für Bundesbürger immer bedeutendere Mobile Banking.

Das Banking via Browser und App gehört für viele Verbraucher mittlerweile zum Leben dazu. Doch den Möglichkeiten dieser Art des Online-Banking ist es zu eigen, dass es nicht nur Vorteile mit sich bringt, sondern die Nachteile und Gefahren genauso ins Auge gefasst werden sollten, wenn die Entscheidung auf Mobile Banking fällt.

Die Möglichkeiten des Mobile Banking

Das Online-Banking hat die Welt von deutschen Verbrauchern maßgeblich verändert. Während es früher bei Bankgeschäften notwendig war die Bank oder nächste Sparkasse zu besuchen, hat das Banking via Internet die Möglichkeiten mit sich gebracht, Bankgeschäfte jedweder Art schnell und bequem online zu erledigen. Egal ob Überweisungen, Lastschriften oder Daueraufträge, Depotaufträge zum Kauf oder Verkauf von Aktien und Rohstoffen. Heute werden die finanziellen Angelegenheiten vielmals nur noch per Internet abgewickelt.

Seitdem Smartphones und Tablets immer verbreiteter sind in Deutschland wurde der Bereich des Mobile Banking immer weiter ausgebaut seitens der Banken und Finanzdienstleister. Dies bietet den Bundesbürgern die Möglichkeit, ihr Online-Banking auch mobil, entweder per Browser oder per App durchzuführen. Beide Möglichkeiten des Mobile Banking haben ihre Vorteile wie Nachteile, die zu beachten für Bankkunden wichtig sind.

Überweisungen und Co. per Mobile Banking durchführen

Nicht jede Neuerung, welche auf Verbraucher zukommt, ist automatisch gleich schlecht. Dem Online-Banking wurde anfänglich skeptisch begegnet. Das Thema Sicherheit spielte dabei eine entscheidende Rolle. Dann kam das Mobile Banking und wieder wurde von Pessimisten vor etwas gewarnt, was das Leben für Millionen von Bankkunden in Deutschland erheblich erleichtert hat.

Inzwischen gehört es zum Lebensalltag vieler Bundesbürger dazu

- Überweisungen per Mobile Banking durchzuführen und

- darüber ihre Daueraufträge einzurichten sowie

- Lastschriften zu genehmigen.

Im mobilen Zeitalter gehört das Mobile Banking dazu und wird in den kommenden Jahren noch weit mehr Verbraucher wie bisher erreichen – und von sich zu überzeugen wissen.

Mobile Banking ist Online-Banking via Tablet und Smartphone. Die mobilen Endgeräte ermöglichen es per Browser oder App die eigenen Bankgeschäfte durchzuführen, ohne dass dazu ein Computer oder ein Notebook erforderlich ist. Inzwischen ist das mobile Internet so gut ausgebaut worden, dass die Mobilgeräte den Endgeräten zuhause kaum mehr nachstehen müssen bzgl. Schnelligkeit und Stabilität.

Durch die verbesserte Sicherheit der Zugänge zum Mobile Banking steht der Nutzung dieser Möglichkeiten des Online-Banking kaum mehr etwas entgegen. Selbst Skeptiker müssen dies langsam eingestehen und von ihrer These abweichen, dass das Banking via Internet, vor allem via Mobile Banking eine viel zu unsichere Sache sei, bei der Hacker gleich massenweise Geld stehlen könnten. Diese Zeiten sind lange vorbei. Die erhöhten Sicherheitsmaßnahmen der Banken sowie das gestiegene Sicherheitsbewusstsein der Verbraucher haben dazu sehr viel beitragen. Nur auf der Seite der Kunden selbst hakt es oft in Sachen Sicherheit, da viele entweder keinen Virenschutz auf ihr mobiles Endgerät hochgeladen haben oder aber Phishing-Mails lesen und an diese angehängte Dateien öffnen und/oder Links folgen auf Seiten, wo sie dann ihre Bank- oder Kreditkartendaten eingeben.

Mobile Banking über den Browser

Viele Banken bieten längst die Möglichkeit an neben dem Online-Banking von zuhause auch Bankgeschäfte mit einem mobilen Endgerät durchzuführen. Wie beim „normalen“ Banking im Internet wird dabei über den Browser die Webseite der Bank oder Sparkasse aufgerufen, bei welcher das eigene Girokonto oder Sparkonto geführt wird. Ist die Internetseite aufgebaut, können der Nutzername oder die Kontonummer sowie die PIN oder ein Passwort eingegeben werden, damit der Zugang zum Konto selbst aufgebaut werden kann.

Viele Banken bieten längst die Möglichkeit an neben dem Online-Banking von zuhause auch Bankgeschäfte mit einem mobilen Endgerät durchzuführen. Wie beim „normalen“ Banking im Internet wird dabei über den Browser die Webseite der Bank oder Sparkasse aufgerufen, bei welcher das eigene Girokonto oder Sparkonto geführt wird. Ist die Internetseite aufgebaut, können der Nutzername oder die Kontonummer sowie die PIN oder ein Passwort eingegeben werden, damit der Zugang zum Konto selbst aufgebaut werden kann.

Inzwischen haben viele Geldinstitute die Darstellung ihres Online-Banking so angepasst, dass es sich bei mobilen Endgeräten wie dem Smartphone automatisch anpasst und eine entsprechende optische Darstellung ermöglicht, sozusagen im Responsive Design! Damit ist das Mobile Banking über den Browser einen ganzen Schritt weiter wie noch vor wenigen Jahren.

Der wichtigste Unterschied beim Mobile Banking, das über einen Browser (oder eine App) durchgeführt wird, ist die Art der TAN. Viele Banken bieten als Authentifizierungsverfahren bei mobilen Bankgeschäften längst nicht mehr die mobileTAN an, sondern das SmartTAN optic-Verfahren.

Das sicherere SmartTAN optic-Verfahren

Das Mobile Banking erfreut sich auch in Deutschland einer immer größeren Beliebtheit, wurde jedoch anfangs sehr skeptisch betrachtet. Vor allem das Thema Sicherheit stand dabei im Vordergrund, da Experten davon abrieten Online-Banking und Empfang der Transaktionsnummern (TAN) über dasselbe mobile Gerät abzuwickeln. Hierbei war die erhöhte Gefahr durch Hackerangriffe gegeben, falls das Smartphone oder das Tablet bereits durch eine Schadsoftware infiziert war. Inzwischen haben zahlreiche Banken deshalb das mTAN-Verfahren beim Mobile Banking hinter sich gelassen und bietet das in diesem Falle weitaus sicherere SmartTAN optic-Verfahren an.

Benötigt wird für dieses neue TAN-Verfahren ein SmartTAN optic-Lesegerät. Das Banking selbst wird mobil nicht anders durchgeführt wie das normale Online-Banking vom Computer zuhause aus. Am Ende werden die Daten, die auftragsbezogen sind wie die Kontonummer des Empfänger, die Art des Auftrags sowie der Betrag über das Lesegerät angezeigt. Dort müssen die Daten entsprechend bestätigt werden, damit eine TAN generiert werden kann. Diese Nummer gilt nur für genau diesen Auftrag und verfällt, wenn sie nicht binnen der vorgegebenen Zeit für diesen genutzt wird.

Mittels dieser Transaktionsnummer kann dann das Mobile Banking durchgeführt werden. Die TAN selbst läuft damit nicht über das mobile Endgeräte an sich, sondern das Bankgeschäft wird über zwei verschiedene Geräte durchgeführt. Das Bankgeschäft über das Smartphone (oder Tablet) und die Generierung der TAN erfolgen damit auf zwei getrennten Wegen, was die Sicherheit des Mobile Banking im hohem Maße verbessert.

Beispielvideo zum SmartTAN optic-Verfahren

Im folgenden finden Sie ein Beispiel, welches das Sicherheitsverfahren SmartTAN optic im Internet-Banking im Detail erklärt.

Mobile Banking über eine App

Apps gibt es mittlerweile so zahlreich wie Sand am Meer. Seit der Trend immer mehr zum mobilen Computer (= Smartphone) geht, ist die Zahl der Apps rasant gestiegen. Auch im Bereich des Online-Banking sind Apps immer mehr vertreten und bieten Bankkunden die Möglichkeit, ihre Bankgeschäfte schnell und einfach über ihr mobiles Endgerät durchzuführen.

Dabei können die von der jeweiligen Bank oder Sparkasse angebotene Apps für das Mobile Banking sehr unterschiedlich sein. Manche Apps bieten nur eine eingeschränkte bzw. verschlankte Form des Online-Banking an. Andere Apps hingegen bieten das volle Programm wie das normale Internetbanking an und teilweise sogar noch Funktionen darüber hinaus.

Die für das Mobile Banking über eine App benötigten Apps können in der Regel kostenlos heruntergeladen werden. Dabei ist es wichtig, darauf zu achten, dass das jeweilige Betriebssystem des Smartphone oder Tablet die App auch wirklich unterstützt, damit diese überhaupt genutzt werden kann.

Beispielvideo zu Mobile Banking über eine App

Die Vorteile des Mobile Banking via Browser

Wer sein Online-Banking unterwegs per Mobile Banking durchführen kann, der hat sein Bankkonto und/oder Depot immer parat. Der Zugang via Browser zur eigenen Bank ist schnell da, ganz egal, wo man sich befindet, solange es dort ein stabiles Internet gibt.

Direkt vom Browser aus auf das eigene Konto zugreifen und dort seine Bankgeschäfte durchführen zu können, ist eine schnelle Möglichkeit des Mobile Banking. Zudem erspart man sich bei dem Weg über den Browser auf sein Konto oder Depot das Herunterladen einer App.

Ein weiterer Vorteil: Wer beim Mobile Banking über den Browser auf sein Konto zugreift, hat nahezu die gleichen Optionen, die er nutzen kann, wie es beim Online-Banking über den Computer der Fall ist. Lediglich das Design kann verändert sein, die Geldinstitute haben hierfür jedoch längst zahlreiche Änderungen vorgenommen. Wodurch das Mobile Banking via Browser kaum bis gar keinen Unterschied mehr zum normalen Banking über den heimischen Computer mehr macht.

Die Nachteile des Mobile Banking via Browser

Nachteile, wenn das Mobile Banking über den Browser eines Smartphones oder Tablets durchgeführt wird, gibt es für den Bankkunden im Normalfall nicht. Es sei denn, er hat darauf verzichtet, ein Antivirenprogramm auf sein mobiles Endgerät zu laden. Dann kann das Banking via Browser des Mobilgeräts zu einem Ritt werden, bei dem Hacker die Kontodaten und die persönlichen Daten des Nutzers abgreifen, weil mit dem Gerät selbst ungeschützt im Internet Bankgeschäfte durchgeführt werden.

Dies zeigt, dass die Nachteile, welche das Mobile Banking via Browser mit sich bringt, lediglich mit der Sicherheit des genutzten mobilen Endgerätes und damit zugleich der Sorglosigkeit des Nutzers bzw. Bankkunden zu tun haben. Nicht aber mit der Internetseite der Bank oder Sparkasse selbst.

Die Vorteile des Mobile Banking via App

Bankkunden, welche ihr Mobile Banking mittels App durchführen, merken oft schnell, dass sie damit Funktionen erhalten, welche über das normale Online-Banking mittels Browser gar nicht zur Verfügung stehen.

Dies ist nicht bei jeder App von Geldinstituten der Fall aber so manche Bank oder Sparkasse bietet ihren mobilen Kunden beim Mobile Banking per App neben den normalen Funktionen noch zusätzliche Gadgets an. Welche es beim Online-Banking ohne App für das jeweilige Konto und/oder Depot nicht gibt. Mobile Banking per App ist nicht weniger einfach und schnell wie das Banking, das über den Browser der Bank direkt durchgeführt werden kann.

Die Nachteile des Mobile Banking via App

Zwei Nachteile gibt es, die es beim Mobile Banking mittels einer App geben kann. Zum einen ist vor dem virtuellen Weg zur Bank notwendig, dass die App aus dem Internet heruntergeladen werden kann. Anders als beim Mobile Banking via Browser, was direkt durchgeführt werden kann, ist beim Online-Banking per App ein Download der App erforderlich.

Ein weiterer Nachteil des Mobile Banking per App liegt auf der Hand: Nicht jedes Geldinstitut bietet über die jeweilig angebotenen App auch alle Funktionen an, welche das Online-Banking sonst bietet. Die Funktionen der App für das Banking über das mobile Internet können damit eingeschränkt und weniger ausführlich wie beim Mobile Banking per Browser sein.

Vorteile und Nachteile des Mobile Banking im Überblick

| Mobile Banking via Browser | Mobile Banking via App | |

|---|---|---|

| Vorteile | Schnelles Banking über das Internet, ganz egal wo man sich befindet. Benötigt wird lediglich ein stabiles Internet sowie ein Bankkonto oder Depot, welches für den Onlinezugang freigeschaltet ist. |

Schnelles Banking über das Internet, ganz egal wo man sich befindet. Benötigt werden dafür lediglich ein stabiles Internet und die entsprechende App der Bank oder Sparkasse sowie ein Bankkonto oder Depot, welches für den jeweiligen Onlinezugang freigeschaltet ist. Je nach Bank oder Sparkasse werden bei der App zusätzliche Gadgets für die Kunden geboten. |

| Nachteile | Entstehen beim Mobile Banking über den Browser des mobilen Endgerätes wie Smartphone und Tablet erst, wenn das Gerät selbst nicht ausreichend gegen Schadsoftware geschützt ist. Außerdem sollte der Erhalt der mTAN nicht über das gleiche Gerät erfolgen, welches für das Mobile Banking genutzt wird. |

App muss erst heruntergeladen werden. Beim Mobile Banking kann per App möglicherweise nicht jede Funktion genutzt werden wie beim Mobile Banking über den Browser. |

Die Gefahren des Mobile Banking

Auch wenn Bankgeschäfte im Internet immer sicherer geworden sind in den vergangenen Jahren, so hat das Mobile Banking doch auch seine Schattenseiten. Diese werden ganz unterschiedlich betrachtet und haben unter anderem mit der Sicherheit der genutzten Endgeräte wie mit dem Datenschutz zu tun.

Keine fremden Tastaturen downloaden

Vorsicht sollten Verbraucher deshalb walten lassen beim Herunterladen von Apps anderer Anbieter als den Banken, die kostenlose Tastaturen anbieten. Computer BILD hatte bereits vor einiger Zeit davor gewarnt Mobile Banking mittels solcher Tastaturen durchzuführen.

Phishing Mails

Eine weitere Gefahr stellen natürlich nach wie vor die so genannten Phishing-Mails dar. Diese betrügerischen Emails enthalten meist entweder selbst eine Schadsoftware oder aber haben eine solche im Dateianhang. Ebenfalls werden solche Phishing-Mails dafür genutzt, um Bank- und Kreditkartenkunden auf den Leim zu bringen, damit diese unter in den Mails angegebenen Links ihre Daten eingeben. Danach geht es meist recht fix mit dem Abräumen des Bankkontos und/oder der Kreditkarte.

Bundesbürger sollten deshalb dringend Vorsicht vor Phishing-Mails walten lassen. Das heißt: Emails nur dann öffnen, wenn man den Absender wirklich kennt. Kein Links in vermeintlichen Emails von Banken, Sparkassen, Kreditkartenunternehmen oder Zahlungsdienstleistern wie PayPal anklicken. Ist dies passiert, auf keinen Fall dort irgendwelche persönlichen Daten eingeben.

Zudem sollten auf keinen Fall die Dateianhänge in den jeweiligen Mails geöffnet werden, da sich sonst ein Schadprogramm auf das genutzte mobile Endgerät lädt. Dann ist Hackerangriffen Tür und Tor geöffnet und das Mobile Banking wird von einer einfachen und schnellen Sache zu einer möglicherweise sehr teuren Angelegenheit für den Bankkunden.

Hacker arbeiten mit Schadsoftware

Verbraucher, welche das Mobile Banking nutzen, sollten sich dessen bewusst sein, dass sie ihr mobiles Endgerät unbedingt schützen müssen. Zwar sind die Systeme der Banken und Sparkassen selbst inzwischen in hohem Maße sicher aber ein Einfallstor finden Hacker immer wieder für ihre Angriffe: Bankkunden selbst.

Diese sollten deshalb unbedingt ein Antivirenprogramm auf ihr Smartphone oder ihr Tablet laden, um das eigene mobile Gerät vor Zugriffen zu schützen, bevor sie überhaupt ins Internet gehen. Dann sollten sie zudem Sorgfalt walten lassen, welche Apps sie auf ihr Mobilgerät laden und nicht mit kostenlosen Tastaturen ihre Bankgeschäfte tätigen, die sie aus dem Internet heruntergeladen haben.

Zudem sollten Verbraucher darauf achten, dass sie mögliche Phishing-Mails umgehend löschen, wenn sie diese in ihrem Email-Postfach vorfinden. Diese Mails sollten weder gelesen werden, noch sollten die Dateianhänge, die sich in solchen Mails befinden, geöffnet werden.

Die Sicherheit des Online-Banking und damit auch Mobile Banking wird bei den Banken und Sparkassen in Deutschland längst groß geschrieben. Nur der Nutzer dieser Möglichkeiten selbst ist es oft, welcher den „Gefahrenpunkt“ darstellt. Weil er sich nicht um die Sicherheit seines mobilen Zugangs zum Online-Banking via Smartphone und Tablet, über Browser und App, kümmert.

Unterschätzte Gefahren mobiler Geräte

Wie das Ergebnis einer aktuellen und weltweit durchgeführten Umfrage von Kaspersky Lab in Zusammenarbeit mit B2B International zeigt, wissen mehr als ein Viertel der Nutzer von Mobilgeräten nur wenig oder gar nichts in Sachen mobile Schadsoftware. Mit 28 Prozent der Befragten ist dieser Anteil sehr hoch einzuschätzen. Weitere 26 Prozent der Umfrageteilnehmer gaben an, sie würden die Gefahren mobiler Schadsoftware kennen, diese aber weitgehend ignorieren.

Die Umfrage von Kaspersky Lab zeigt zudem auf, dass nur 58 Prozent der Smartphones, welche Android als Betriebssystem nutzen, einen Virenschutz installiert haben. Bei den Android-Tablets ist der Anteil mit 63 Prozent leicht höher aber immer noch viel zu niedrig. Dazu ergab die weltweite Umfrage, dass es für 31 Prozent der Smartphones und 41 Prozent der Tablets nicht einmal ein Passwortschutz eingerichtet wurde.

Das mobile Endgerät nicht mit mTAN-Verfahren nutzen?

In letzter Zeit gingen zahlreiche Meldungen durch die Medien, die über Betrügereien beim eigentlich als sicher geltenden mTAN-Verfahren berichteten. Dies zeigt, wie wichtig das Thema für Bankkunden ist, gerade weil mobileTAN wie auch Mobilebanking immer mehr genutzt werden.

Das Problem dabei ist oft, dass die Kunden zu sorglos umgehen mit den neuen Möglichkeiten des Banking. Da wird das Onlinebanking über das gleiche Smartphone abgewickelt, über welches auch die mTAN empfangen werden – und ist das Ganze dann auch noch nicht mal mit einer Virensoftware gegen Angriffe von außen geschützt, ist das Konto mitunter schnell leergeräumt.

Früher lief das Online-Banking immer über zwei Geräte ab: Computer oder Notebook, der Versand der Transaktionsnummer mTAN erfolgte über das Handy. Inzwischen wickeln immer mehr Bundesbürger ihre Bankgeschäfte über ihr Smartphone ab. Dabei ergibt sich jedoch, wenn die mTAN an das gleiche mobile Endgerät geschickt wird, wie das Mobile Banking selbst durchgeführt wird, eine hohe Sicherheitsgefahr.

Experten empfehlen deshalb längst sich die mTAN auf ein anderes Mobilfunkgerät schicken zu lassen, damit die Transaktionsnummer nicht zusammen mit der Transaktion (= Überweisung, Dauerauftrag und Co.) auf einem einzigen mobilen Endgerät landen. Beides sollte getrennt voneinander werden, beispielsweise indem man sich die TAN-Nummern an ein anderes Handy schicken lässt, das auch nur für diese Zwecke genutzt werden kann, wenn man es sonst nicht benötigt. Beides zusammen über ein Handy bzw. ein Smartphone abzuwickeln, sowohl das Banking selbst wie auch das TAN-Verfahren, kann jedoch schnell in die Fänge von Betrügern führen.

Inzwischen haben zahlreiche Geldinstitute dieses Einfallstor für Hackerangriffe erkannt, und führen beim Mobile Banking die Authentifizierung von Transaktionen nicht mehr via mTAN durch, sondern beispielsweise über das bereits oben genannte SmartTAN optic-Verfahren. Dieses bietet für die Abwicklung der Transaktion in Sachen TAN weitaus mehr Sicherheit, als wenn eine mTAN zu dem Smartphone geschickt wird, über welches auch das Mobile Banking selbst durchgeführt wird.

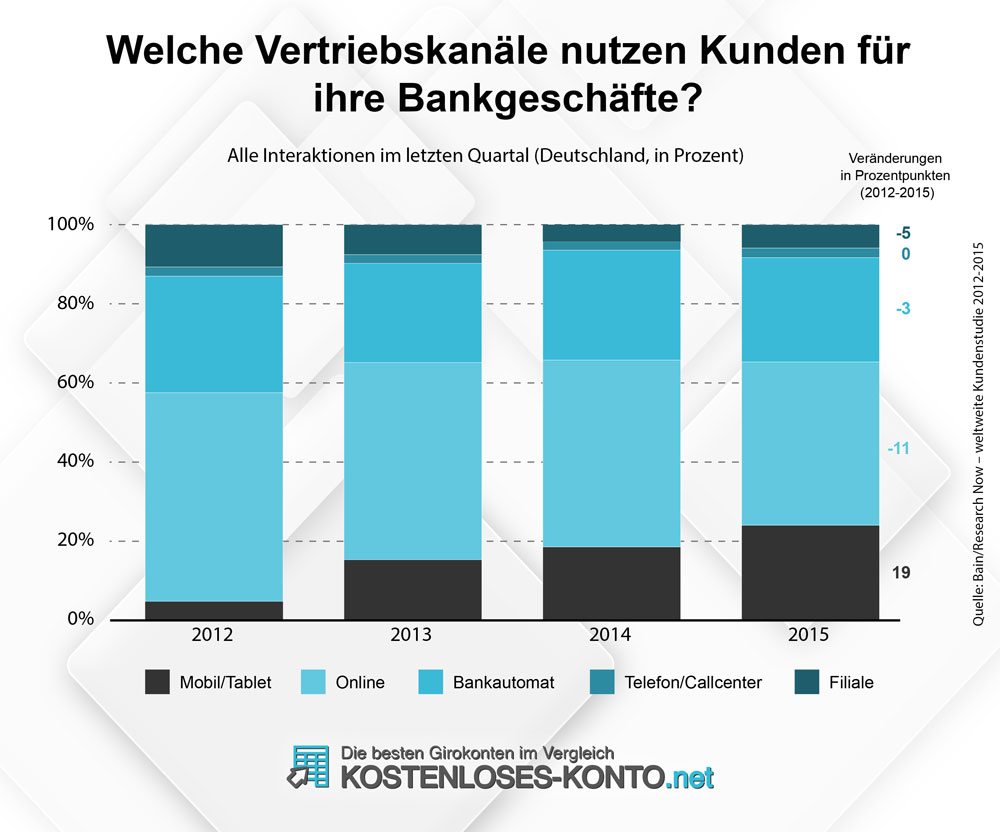

Studie 2016: Akzeptanz von Mobile Banking deutlich gestiegen

Immer mehr private Bankkunden nutzen ihr Smartphone bzw. Tablet um Bankgeschäfte zu erledigen.

- Seit 2012 ist der Anteil mobiler Interaktionen zwischen Kunden und Bank von nahezu null auf rund 20 Prozent (2015) gestiegen.

- Am größten ist dabei der Anteil von jungen Bankkunden. Bereits mehr als 60 Prozent der 18- bis 24-Jährigen nutzen ihre Smartphones für Bankgeschäfte.

Aber auch bei der Generation Ü55 ist ein Zuwachs der Nutzerzahlen im zweistelligen Bereich zu verzeichnen. Dies ergab die aktuelle Bail-Studie „Loyalität im Privatkundengeschäft: Banken machen mobil“.

Mit dem Omnikanal zu mehr Kundenloyalität

Zwar sind eine gut funktionierende, einfach handhabbare App sowie verbraucherfreundliche mobile Websites ein entscheidender Wettbewerbsvorteil, ein Garant für die absolute Kundenbindung ist dies allerdings nicht. Denn laut Bail-Studie sind vor allem die Omnikanal-Kunden besonders zufriedene Kunden. Dabei handelt es sich um die Kunden, die ihre Bankgeschäfte nicht nur online oder mobil, sondern auch in der Filiale erledigen. Teilweise werden zudem Telefonbanking und Bankautomaten genutzt.

- Rund 40 Prozent der Deutschen sind Omnikanal-Nutzer.

Ihre Bank auf allen denkbaren Kanälen erreichen zu können, macht Kunden zufriedener und somit auch loyaler. Mit dem Multikanal-Angebot können vor allem Direktbanken punkten. Deshalb verwundert es auch nicht, dass vor allem Direktbanken mit hohen Loyalitätswerten überzeugen. Die meisten Online-Banken setzen auf den ständigen Ausbau ihres digitalen Angebotes. Nach Meinung der Experten wird das Retail-Banking zukünftig nicht mehr ohne Omnikanal auskommen. Filialen seien ein wichtiger Bestandteil des Omnikanal-Konzepts. Nutzen Filialbanken ihre Chance richtig, könnten diese sich deutliche Wettbewerbsvorteile gegenüber reinen Online-Anbietern sichern.

Fazit:

Sicherheit wird groß geschrieben beim Mobile Banking. Die Banken und Sparkassen in Deutschland haben längst aufgerüstet in diesem Bereich und bieten ihren Kunden zahlreiche Möglichkeiten des Banking über ihre mobilen Endgeräte wie Smartphones und Tablets an.

Das Mobile Banking via Browser oder App ist damit nichts Ungewöhnliches mehr, sondern wird in Zukunft immer mehr den Alltag der bundesdeutschen Verbraucher bestimmen. Oftmals ist es aber der Bankkunde selbst, der zu wenig auf Sicherheit setzt und damit Hackerangriffen Tür und Tor bietet.

Die Vorteile des Mobile Banking überwiegen – machen sie das Online-Banking doch schnell und einfach möglich, ganz egal wo man sich befindet. Hauptsache ist: Das vorhandene Internet ist stabil und es wird ein sicheres TAN-Verfahren genutzt.

Wenn Sie die Verfügbarkeit von Mobile Banking in ihre Entscheidung für ein neues Girokonto einfließen lassen wollen, dann finden Sie die entsprechenden Hinweise auf dessen Verfügbarkeit in unserem Girokonto Vergleich bzw. in der nachfolgenden Übersicht:

| Anbieter | Details | Mobile Banking verfügbar | Mobile Banking in Entwicklung | Mobile Banking nich geplant | Kontoantrag | |

|---|---|---|---|---|---|---|

| Stand:… | ||||||

| Girokonto Klassik | Ja | beantragen | ||||

| Nein | beantragen | |||||

| Nein | beantragen | |||||

| Girokonto | Ja | beantragen | ||||

| Girokonto Aktiv | Ja | beantragen | ||||

| Nein | beantragen | |||||

| GiroKonto | Ja | beantragen | ||||

| Geschäftskonto | Nein | beantragen | ||||

| Nein | beantragen | |||||

| Girokonto Standard | Ja | beantragen | ||||

| DKB-Business | Ja | beantragen | ||||

| Girokonto u28 | Ja | beantragen | ||||

| HVB Konto Online | Ja | beantragen | ||||

| Girokonto | Ja | beantragen | ||||

| Nein | beantragen | |||||

| Top-Girokonto | Ja | beantragen | ||||

| Giro plus | Ja | beantragen | ||||

| Business Giro | Ja | beantragen | ||||

| MeineGiroKarte | Ja | beantragen | ||||

| B2BCard | Nein | beantragen | ||||

| Global-Konto Premium | Nein | beantragen | ||||

| Global-Konto Business | Ja | beantragen | ||||

| DeinKonto inkl. Plus Paket | Ja | beantragen | ||||

| Sparda Smart | Ja | beantragen | ||||

| Suprema Card Prepaid-Debit MasterCard | Ja | beantragen | ||||

| Online-Konto | Ja | beantragen | ||||

| Komfort-Konto | Ja | beantragen | ||||

| Starter-Konto | Ja | beantragen | ||||

| Girokonto | Ja | beantragen | ||||

| Nein | beantragen | |||||

| Nein | beantragen | |||||

| Nein | beantragen | |||||