Girokonto eröffnen

Damit Ihnen die Eröffnung des Girokontos Ihrer Wahl leichter fällt, haben wir nachfolgend eine kurze Anleitung zusammengestellt, welche von Bank zu Bank etwas variieren kann, in den Grundzügen jedoch immer identisch ist.

Inhaltsverzeichnis

Girokonto online eröffnen

Als erstes füllen Sie bitte online den Kontoeröffnungsantrag der Bank aus, bei der Sie ihr Konto eröffnen wollen. Die Anträge finden Sie zum Beispiel, wenn Sie in unserem Girokonto Vergleich zum Ende der Tabelle gehen und dort dem der gewünschten Bank entsprechenden Link folgen.

Das Girokonto leitet sich aus dem italienischen »giro« bzw. »girare« ab, was so viel wie Drehung, Wende oder kreisen lassen bedeutet.

Kontoantrag

Geben Sie bitte alle Daten ein, die das entsprechende Kreditinstitut von Ihnen verlangt.

Kontoantrag ausdrucken

Nach der kompletten und wahrheitsgemäßen Eingabe aller Daten drucken Sie den Antrag auf Kontoeröffnung sowie das dem Antrag angefügte Post-Ident-Formular aus

Unterlagen komplettieren

Damit Sie Ihr Konto eröffnen können, müssen Sie dem Antrag alle geforderten Unterlagen beifügen. Dies sind in der Regel:

- Antrag auf Kontoeröffnung

- PostIdent-Formular

- Gehalts- oder Verdienstnachweis

- Kopie des Personalausweises (bei einem Reisepass ist eine aktuelle Meldebescheinigung erforderlich)

PostIdent-Verfahren

Kreditinstitute sind in Deutschland per Gesetz dazu verpflichtet, die Identität ihrer Kunden bei Kontoeröffnung festzustellen. Wenn diese ihr Konto online eröffnen, wird dafür das PostIdent-Verfahren eingesetzt, bei welchem ein Mitarbeiter der Deutschen Post AG ihre Identität prüft und mittels des dem Kontoeröffnungsantrag beigefügten PostIdent-Formulares bestätigt.

Sie müssen dazu nur mit allen für die Kontoeröffnung benötigten Unterlagen zum nächsten Postamt gehen, alles Weitere erledigen die Mitarbeiter der Deutschen Post AG für Sie.

Bisher nutzen 80 Prozent zur Identifizierung das klassische Postident-Verfahren, das heißt diese Personen identifizieren sich in einer Postfiliale mit ihrem Ausweis. Jedoch haben die 52 Prozent „Online-Banker“ unter den Befragten andere Vorstellungen was die Identifizierung angeht. Weniger als die Hälfe (43 Prozent) dieser Personen kann sich das Postident-Verfahren noch vorstellen. Jeder Fünfte würde lieber eine App auf dem Smartphone oder Tablet nutzen und 18 Prozent lieber die Videokamera eines PCs oder Laptops. Wieder 18 Prozent der Befragten würden gerne die eID-Funktion des Personalausweises in Anspruch nehmen.

Videoident-Verfahren

Durch eine Änderung des Geldwäschegesetzes 2014 ist auch die Online-Legitimierung via Videotelefonie möglich.

Mittels Videoident-Verfahren können sich Kunden bequem von zu Hause und unterwegs legitimieren.

Benötigte Accessoires: Computer inklusive Webcam, Tablet oder Smartphone, eine funktionstüchtige Internetleitung und ein gültiges Legitimationsdokument.

Das Video- oder auch Webident-Verfahren wird von speziell ausgebildetem Personal ausgeführt. Modus Procedendi umfasst die Überprüfung des Ausweisdokuments sowie die Aufzeichnung der Videokommunikation. Dafür ist die Zustimmung des Kunden nötig. Sollte der Aufzeichnung widersprochen werden, bleibt als Alternative das Postident-Verfahren.

Nach erfolgter Prüfung wird Ihr Kontoantrag mit allen Unterlagen zur Bank geschickt und Sie bekommen innerhalb weniger Tage alle zur Nutzung des Kontos benötigten Unterlagen wie Zugangsdaten, PIN, TAN-Liste, EC-Karte und Kreditkarte per Post zugesandt.

Die richtige Wahl des Girokontos – Was will ich? Was brauche ich?

Viele Banken werben mit kostenlosen Girokonten und weiteren Inklusiv-Leistungen. Nun sind Banken aber auch Unternehmen die nach Gewinnoptimierung streben. Wie viel »kostenlos« steckt denn tatsächlich in einem kostenlosen Girokonto? Alles nur Masche und Mittel zum Kundenfang?

Girokonten sind in erster Linie Nutzkonten für Transaktionen und weniger als Sparoption gedacht. Wer aufs Nötigste und schnelle Bankgeschäfte via Internet oder Telefon sowie niedrige Kosten fokussiert ist, für den sind Direktbanken nahezu alternativlos. Transaktionen wie Überweisungen und Daueraufträge sind häufig kostenlos. Die persönliche Beratung bleibt aus Kostengründen jedoch auf der Strecke.

Auch die flexible Bargeldversorgung ist bei Direktbanken nicht immer garantiert und läuft problemlos vonstatten. Nicht jede Direktbank verfügt über ein eigenes Automatennetz. Allerdings sind viele Direktbanken auf irgendeine Weise einer großen Bankengruppe angeschlossen oder nutzen das Automatennetz eines Kooperationspartners.

Filialbanken überzeugen meist mit einem breit angelegten Filialnetz und persönlicher Beratung vor Ort. Der Beratungsservice hat dann allerdings auch seinen Preis und wirkt sich in Form von Gebühren und Zusatzkosten auf etwaige Serviceleistungen aus.

Wer sich im Internet zu Hause und wohl fühlt, kann nahezu alle Bankgeschäfte via Onlinebanking tätigen. Die Filialbetreuung wird somit obsolet.

Banken mit einem großen Filialnetz oder jene, die einer Kooperationsgemeinschaft angehören, erheben in der Regel keine Gebühren für Bargeldverfügungen. Bei Bargeldabhebungen außerhalb des Eurowährungsraums können Gebühren anfallen.

Kosten und Gebühren

Diesen Punkt sollten Interessenten vor Eröffnung eines Girokontos ganz genau prüfen und vergleichen.

Welche Serviceleistungen werden angeboten? Wie lässt sich eine Bank diesen Service vergüten? Auf welche Leistungen kann verzichtet werden, welche sind ein »must have«?

Die Kontoeröffnungsanträge aller auf unserer Seite vorgestellten Girokonten finden Sie am Ende unseres Vergleiches, wenn Sie dem jeweiligen Link »Kontoantrag« folgen. Wenn Sie den entsprechenden Link anklicken, können Sie sofort Ihr Konto online eröffnen.

Welche Bedingungen bestimmen die Kontoeröffnung?

| Inhaber des Kontos | Angaben bei Kontoeröffnung | Legitimationsvoraussetzungen bei Kontoeröffnung |

|---|---|---|

| Natürliche Person | bei bürgerlichem Namen: Familienname + ausgeschriebener Vorname Bsp: Müller, Klaus |

Geschäftsfähige Antragsteller: Spätestens bei 1. Verfügung muss Identitätsprüfung stattfinden, bspw. mit amtlichen Lichtbildausweis (Personalausweis) –> gilt für Post- wie VideoIdent |

| Bei Kontoführung unter Pseudonym, Künstlername etc.: nur gestattet bei eindeutiger Identifizierung des Kontoinhabers, Name muss im Personalausweis vermerkt sein |

Minderjährige Antragsteller: Legitimation durch Kinderausweis, Geburtsurkunde bzw. ab 16 (zwingend erforderlich) Personalausweis + amtlicher Lichtbildausweis des gesetzliches Vertreters (Erziehungsberechtigte, Vormund etc.) |

|

| Personenvereinigungen, die nicht rechtsfähig sind (nicht eingetragene Vereine, BGB-Gesellschaften) | Namensangabe aller an der Kontoführung beteiligten Personen Bsp: Yachtclub Otto Wiemer und Lara Johnson |

amtliche Lichtbildausweise aller Antragsteller bzw. an der Kontoführung beteiligten Personen, angegebenen Gesellschafter |

Quelle: Ettmann, Wolff, Wurm; Kompaktwissen Bankbetriebslehre, Bildungsverlag EINS GmbH, Köln, 2013

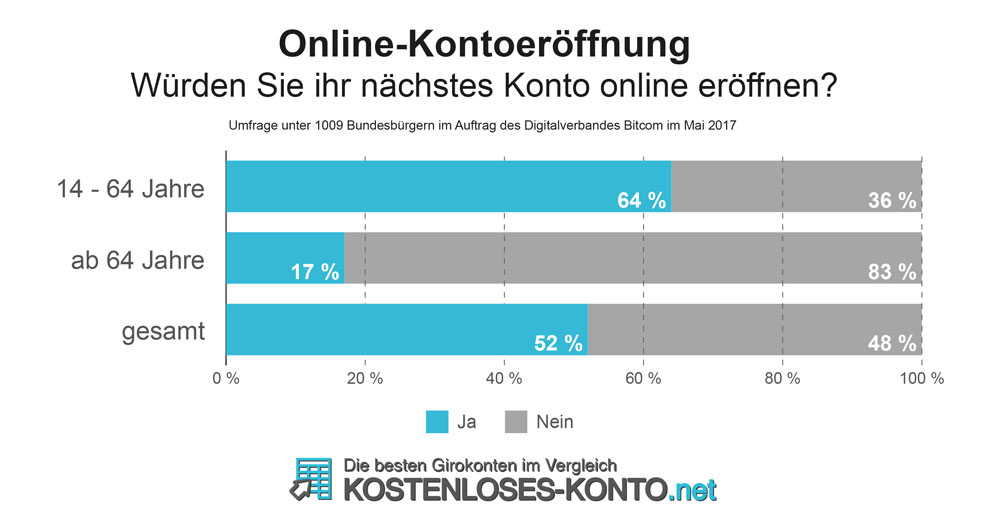

Jeder Zweite würde das nächste Konto lieber online eröffnen

Ein Konto in einer Bankfiliale eröffnen? Weniger als die Hälfte können sich vorstellen ihr nächstes Konto auf diesem Wege einzurichten. Denn, mehr als jeder Zweite Deutsche, nämlich 52 Prozent sind inzwischen bereit das nächste Konto online zu eröffnen. Dies ergab eine Befragung im Auftrag des Digitalverbands Bitkom. Bei den 14- bis 64-Jährigen sind es sogar rund zwei Drittel. Lediglich die Altersgruppe der über 65-Jährigen ist mit 17 Prozent deutlich zurückhaltender.

Jeder vierte Bundesbürger (28 Prozent) hat bisher bereits ein Konto online eröffnet. Dabei stellte jeder Vierte den Online-Antrag per PC oder Laptop, jeder Elfte mit dem Smartphone. Dem gegenüber haben 90 Prozent der Befragten schon mal ein Konto in einer Bankfiliale eingerichtet.

Das Basiskonto

Die Bundesregierung will Banken in Deutschland zwingen, auch Flüchtlingen und Menschen ohne festen Wohnsitz ein Konto einzurichten. Schon Anfang 2016 sollen Flüchtlinge oder Obdachlose das Recht auf ein Basiskonto haben.

Im Oktober 2015 wurde ein entsprechender Gesetzentwurf auf den Weg gebracht. Das Basiskonto soll Basisleistungen wie Überweisungen, Ein- und Auszahlungen, Lastschriften und Kartenzahlungen ermöglichen.

Da Flüchtlinge und Obdachlose oft Probleme mit der Vorlage von Ausweisdokumenten haben, werden die Standards für das Basiskonto gesenkt. In Zukunft können dann auch Behördendokumente, etwa einer Ausländer- oder Asylbehörde vorgelegt oder die die Adresse eines Bekannten angegeben werden.

Umsonst müssen Banken das Basiskonto nicht anbieten, allerdings sind Behörden angehalten, Banken und deren Gebührenpolitik zu kontrollieren. Banken dürfen nicht aus Gründen der Abschreckung astronomische Gebühren erheben.

Girokonto-Vergleich