Taschengeld, Sparschwein, Girokonto, Sparkonto!

Wie lernen Kinder am besten mit Geld umzugehen und welche Möglichkeiten existieren zur finanziellen Vorsorge?

Wie lernen Kinder am besten mit Geld umzugehen und welche Möglichkeiten existieren zur finanziellen Vorsorge?

Eltern fragen sich häufig wie es ihnen bestenfalls gelingt ihren Kindern einen vernünftigen Umgang mit Geld beizubringen? Wie bekommt mein Kind ein Gefühl dafür, was teuer ist bzw. keinem guten Preis-Leistungsverhältnis entspricht? Wie beschreibe ich den Wert, und vor allem die Bedeutung von Geld, verständlich?

Taschengeld: die erste Bewährungsprobe

Kinder sind, gerade in jungen Jahren, sehr wissbegierig und lernfreudig. Nutzen Sie diesen Vorteil, solange Sie ihn noch haben, denn jetzt bestehen noch die besten Chancen, ihnen den richtigen Umgang mit Geld zu vermitteln. Das Motto dabei heißt: "Learning by Doing" und das Stichwort lautet: Taschengeld! Mit 50 Cent in der Woche können Sie Ihre Kinder bereits im Kindergartenalter an die Thema "Geld" heranführen und frühzeitig einen Beitrag leisten zum besseren Verständnis und Umgang mit Geld. (http://www.eltern.de/kleinkind/erziehung/taschengeld-umgang.html)

Die entscheidende Bedeutung von Taschengeld wird dabei gerne unterschätzt. Für das spätere finanzielle Leben eines Kindes oder jungen Menschen jedoch, kann der frühzeitige Umgang mit Geld allerdings von zentraler Bedeutung sein. Zeitgleich ist es eine wichtige Lektion für das bevorstehende finanzielle Leben Ihres Kindes. Denn Kinder sollten rechtzeitig lernen, welchen Wert Geld hat und ebenso welche gesellschaftliche Bedeutung ihm beigemessen wird. Entscheidend ist dabei, dass Kindern erklärt wird, dass Geld natürlich nicht alles im Leben entschädigen kann. Aber durch die frühzeitige Verfügung über "eigenes" Geld werden Kinder zu einem ernst genommen Entscheidungsträger. So liegt es bspw. in deren Ermessen, wofür die Finanzen eingesetzt werden. Wenn die Taschen Ihres Kindes allerdings leer sind, sollten sie es auch bleiben! Jegliche Zuwiderhandlung würde den Lerneffekt schnell zunichtemachen. Schließlich müssen Kinder ebenso lernen sich in bestimmten Lebenslagen selbst zu organisieren sowie die Verantwortung für das eigene Handeln zu tragen. Also liebe Eltern, auch wenn es Ihnen noch so Leid tut, stecken Sie keine Extra-Kröten mehr zu! Denn Situationen wie diese, machen Kindern verständlich, dass das eigene Handeln auch einmal negative Konsequenzen mit sich bringen kann. Machen Sie es Ihrem Kind aber nicht zu schwer. Versuchen Sie eine Regelmäßigkeit beizubehalten, z.B. die Einführung eines regelmäßigen Auszahltages des Taschengeldes. Das kann in monatlichen oder wöchentlichen Abständen passieren. Umso älter Ihr Kind ist, umso größer können die Zahlungsabstände werden. Mit steigendem Alter bekommen Kinder eine bessere Relation für Zeiträume und können daher auch besser ihre Finanzsituation abschätzen. Sprechen Sie vor allem mit Ihrem Kind, überlassen Sie ihm die Entscheidung, welche Auszahlfrequenz es wünscht und für praktisch befindet. Letztendlich ist es wie mit dem Monatsgehalt: für den Arbeitnehmer und seine Familie bedeutet das ebenso mit dem vorhandenen Geld über einen bestimmten Zeitraum haushalten zu müssen.

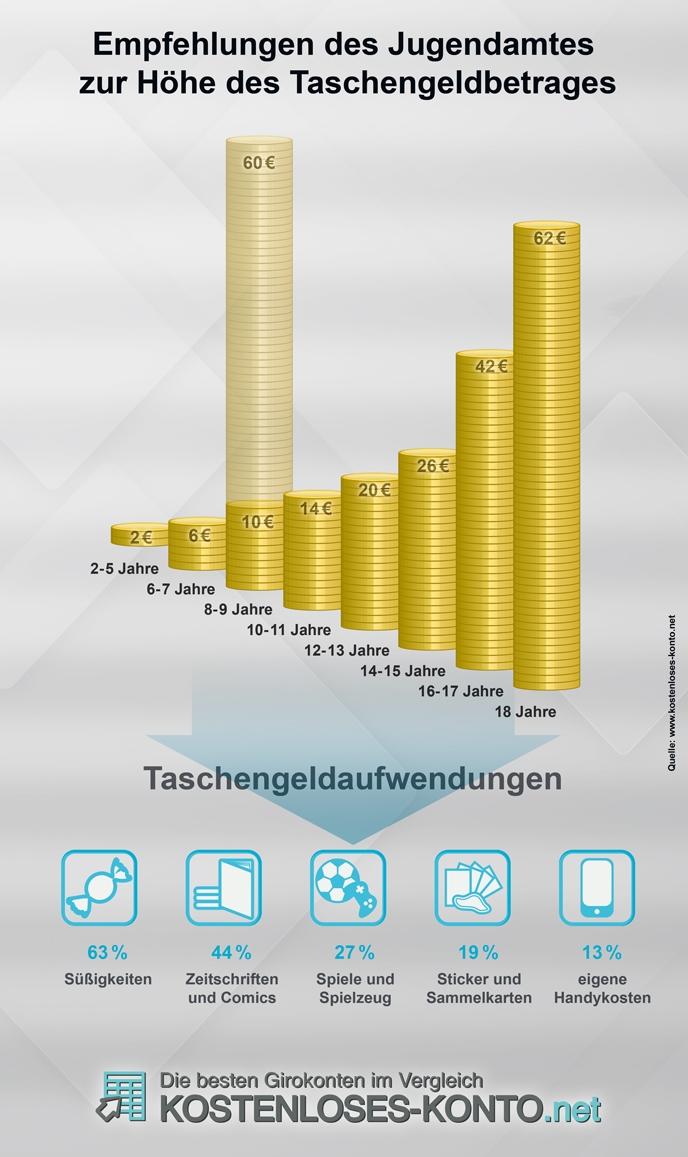

Welcher Taschengeldbetrag ist ausreichend?

Die jährliche Kids-Verbraucheranalyse zum Konsum-und Medienverhalten 2012 ergab, dass im Vergleich zum Vorjahr Taschengelderhöhungen um fast 10 % bei den Sechs- bis Dreizehnjährigen zu verzeichnen sind. Kindern steht demnach ein monatliches Budget von durchschnittlich 27,18 Euro zu. Das entspricht aktuell dem Höchststand. Im Allgemeinen scheinen Kinder aber über recht viel Geld zu verfügen. Dies bestätigte auch der Comic-und Jugendmagazinverlag Egmont Ehapa mit seiner repräsentativen Umfrage. Die Geldgeschenke sind um circa 6,6 % bei den Neun- bis Dreizehnjährigen gestiegen, d.h. auf circa 210 Euro pro Monat. (www.stern.de, 07/08/2012, "Kinder kriegen deutlich mehr Taschengeld")

Welchen Taschengeldbetrag Sie wählen, sollten Sie natürlich selber, individuell und entsprechend Ihrer Lebenssituation entscheiden, vor allem in finanzieller und familiärer Situation. Das ist abhängig von der Anzahl der, in der Familie lebenden Kinder, als auch davon, was das Kind von seinem Taschengeld bezahlen soll. In manchen Familien bekommen die Kinder etwas mehr Taschengeld, müssen sich aber dann ihre Kleidung oder Schulutensilien selber kaufen. Wir geben Ihnen dennoch den Tipp nicht zu viel Taschengeld zu zahlen. Zur besseren Orientierung finden Sie in unserem Ratgeber eine Übersicht, welche das Jugendamt zu Taschengeldempfehlungen veröffentlicht hat.

Nun stellt sich Eltern häufig auch die Frage, wofür ihre Kinder eigentlich ihr Taschengeld ausgeben? Ihre gelegentlichen Nachfragen und Ihr Interesse sind an dieser Stelle gefragt. Lassen Sie sich immer einmal wieder aufzählen und erklären, warum Ihr Kind sich für ein Produkt, Süßigkeit etc. entschieden hat. Vielleicht wird es aus eigenem Antrieb über die Sinnhaftigkeit der Ausgaben nachdenken, was eine zukünftige Entscheidung beeinflussen kann. Die Kids-Verbraucheranalyse 2012 hat herausgefunden, dass Kinder ihr Taschengeld an erster Stelle für Süßigkeiten ausgeben – vielleicht empfinden Sie das nicht als ideal, aber liebe Eltern: es könnte schlimmer sein, solange es in Maßen bleibt. Sonst empfehlen wir Ihnen doch ein ernsteres Wort mit Ihrem Zögling zu sprechen. In unserer folgenden Grafik finden Sie alle Ergebnisse zu Taschengeldaufwendungen noch einmal im Einzelnen aufgezählt.

Ihnen gefällt unsere Infografik? Wenn Sie eine Webseite betreiben und diese Infografik Ihren Lesern anbieten möchten, können Sie das kostenlos machen. Einfach den nachfolgenden Code kopieren und auf Ihrer Webseite einfügen:

Dabei dürfen Sie nicht vergessen: das Taschengeld wird auch ausgegeben, damit der Umgang damit erlernt wird und das beginnt damit das Geld auch auszugeben. Daneben ist ein entscheidender Fakt, dass es ihnen zur freien Verfügung steht, d.h. sie eigentlich damit machen können, was sie möchten. Wir appellieren jedoch an Ihre Aufmerksamkeit, diese bleibt trotzdem gefragt! Interessieren Sie sich für das Kaufverhalten Ihres Kindes und suchen Sie wiederholt das Gespräch, wenn Ihnen der Umgang mit dem Taschengeld nicht optimal erscheint. Mehr Informationen zum Verwendung des Taschengeldes finden Sie im "Taschengeldparagrafen" des Bürgerlichen Gesetzbuches.

Das erste Girokonto

Ab dem 12. Lebensjahr empfehlen Finanzexperten für Kinder ein Girokonto einzurichten. Gemeinsam sollten Sie vielleicht einmal die verschiedenen Optionen für ein solches Konto erörtern. Dabei kann Ihnen unser Internetportal behilflich sein. Sie können sich hier über Girokonten für Jugendliche und Studenten informieren, daneben diese miteinander vergleichen.

Die meisten Banken haben eigens für Kinder spezielle Konten eingerichtet. Meist sind diese Kinderkonten auf Guthabenbasis angelegt. D.h. es wird kein Dispokredit eingerichtet. Damit soll von Anfang an vermieden werden, dass Kinder sich verschulden. Die Beschränkung auf ein Mindestalters liegt meist bei 14 Jahren und endet mit dem Ausbildungsende. Daneben existieren natürlich Ausnahmen, wobei die Kontoführung bereits ab 7 Jahren möglich ist. Kinder unter 7 Jahren allerdings gelten nach wie vor als voll geschäftsunfähig. Zudem sollte überdacht werden, ob ein sechsjähriges Kind bspw. ohne Begleitung mit einer EC-Karte einkaufen gehen muss bzw. Bargeld an einem Automatenabheben sollte. Der eigentliche Nutzen eines Kontos als auch der Sinn einer Kontoführung sind in diesem Alter noch nicht gegeben. Kinder lernen ab der 1. Klasse die einfache Mathematik. Bis zu diesem Zeitpunkt können sie in den meisten Fällen weder zählen noch rechnen.

Nicht umsonst wurde diese Altersgrenze festgelegt. Denn der eigentlich Sinn eines eigenen Kontos ist: Überweisungen zu tätigen, Daueraufträge und Lastschriften zu vereinbaren sowie Zahlungseingänge zu erwarten. Für dessen Realisierung sollte das Kind schon in einem bestimmten Alter sein und vor allem im Umgang mit Zahlen sicherer. Manche Kinderkonten beinhalten bereits eine Bank- oder EC-/Maestro-Karte, welche ihnen ermöglicht, in Geschäften bargeldlos zu bezahlen oder Geld abzuheben. Kreditkarten sind eher eine Seltenheit, sollte es diese aber dazugeben, handelt es sich meist um Kreditkarten auf Guthabenbasis. Nur Beträge, die auch wirklich auf dem Konto gutgeschrieben sind, können ausgegeben werden. Da diese Girokonto-Angelegenheit allerdings für Kinder etwas ganz Neues ist, empfehlen wir, dass sie die ersten Schritte immer bis zu einem gewissen Maß mitbegleiten, allein um der Sicherheit Ihrer Kinder Willen.

Die meisten Kinder jedoch nutzen ihr Kinderkonto nicht für den aktiven Zahlungsverkehr, auch wenn dies per Online-Banking möglich wäre und zudem häufig kostenlos. Meist werden Kinderkonten für die Einzahlungen von Taschengeld verwendet oder für Überweisungen von Geldgeschenken, die die Eltern vornehmen. Vorteilhaft ist es daher, sich über Zinskonditionen im Klaren zu sein. In den meisten Fällen wird auf Kindergirokonten eine Guthabenverzinsung angeboten. Generell sollte man bei einer Kinderkontoeröffnung folgenden Punkten Beachtung schenken:

- Verzinsung des Guthabens

- bestenfalls kostenlose Bargeldabhebungen

- monatliche Versendung eines Kontoauszuges

- gegebenenfalls eine kostenlose Prepaid Guthaben Kreditkarte

- standardgemäß eine kostenlose EC-Karte

Empfehlenswert scheint das "Top Giro Young" Konto der Wüstenrot Bank. Es gilt als bestes Jugendkonto 2010, laut dem Nachrichtensender n-tv. Dabei handelt es sich um ein vollwertiges Girokonto für Kinder ab bereits sieben Jahren. Gebühren oder andere Kosten werden keine erhoben. Eine Prepaid VISA-Karte gehört dazu, die aufladbar ist. Das Tolle an dieser VISA-Karte ist, dass sie sogar als Rabattkarte bei verschiedenen lokalen Partnern wie Friseur, Kino etc. geltend gemacht werden kann. Das Konto sowie die Prepaid VISA-Karte werden nur auf Guthabenbasis geführt.

Beachtung sollte man auch immer dem Kleingedruckten schenken. Denn viele Banken bieten ein kostenloses Kinderkonto an, was dann zwar den Erlass der Kontogebühren bedeutet aber nicht, dass gewisse Zusatzleistungen ebenfalls kostenfrei wären. Ganz im Gegenteil, manche Banken lassen sich diese fürstlich entlohnen.

Wenn Sie mehr zu verschiedenen Konditionen für kostenlose Girokonten für Kinder erfahren möchten, empfiehlt sich ein Blick auf unsere Seite www.kostenloses-konto.net/girokonto-fuer-jugendliche.html. Hier hat man die Möglichkeit Girokonten zu vergleichen, die sich direkt an Jugendliche richten, und bei Interesse direkt zum Anbieter zu gelangen. Unterschiede zeigen sich bereits hier deutlich: während man bei vielen Banken weltweit kostenfrei abheben kann, ist dies beim Girokonto der 1822direkt nicht möglich. Hier können nur die Sparkassen-Geldautomaten weiter helfen. Bezüglich der Guthabenverzinsung zeigen sich ebenfalls deutliche Unterschiede.

Unser Fazit

Wenn Sie den ein oder anderen Tipp realisieren und in gemeinsamer Absprache mit Ihren Kindern Taschengeldregelungen finden, Ihre Kinder mit Ideen und Wünschen erstnehmen und ins Gespräch kommen, haben Sie zumindest eine gute Basis geschaffen haben für den vernünftigen Umgang mit Geld. Vergessen Sie dabei aber bitte nicht: es ist noch kein Meister vom Himmel gefallen!